2019年中国城镇宠物整体消费规模达2024亿元。但遗憾的是,目前中国宠物行业中无一巨头诞生。到底是什么在背后阻碍中国宠物行业巨头诞生呢?

阅读这篇文章你将了解:

宠物经济巨头诞生的条件

国内宠物巨头尚未诞生的原因

国内宠物经济的机遇有哪些

多大的市场才能孕育出一个行业巨头?

2012年腾讯成为全球游戏巨头,当时中国游戏行业市场规模为1089.47亿元;

2017年,美团赢下外卖“战争”的胜利,当时中国外卖行业市场规模为2046亿;

2016年阿里成为全球云计算巨头时,中国云计算行业的市场规模仅为3540亿。

千亿规模的市场容量,放在任何一个行业都足够孕育出一个巨头。

但宠物经济却是一个例外。2019年中国城镇宠物整体消费规模达2024亿元。但遗憾的是,目前中国宠物行业中无一巨头诞生。

巨头诞生条件之一:足够大的市场容量

一个行业能否诞生巨头,很大程度上取决于行业的市场容量。就宠物经济来说,它完全具备诞生巨头的这个先决条件。

从当前现状来看,宠物经济的行业规模已经足够大了。

2019年我国的宠物经济市场规模为2024亿元,几乎等同于2019年中国奢饰品行业2000亿元市场规模(数据来源:《2019中国奢侈品电商报告》)。

要知道奢侈品行业在中国已经发展多年,不仅市场成熟,而且产业链也较为完善,还诞生了路威酩轩集团这样的巨头。

而当前中国宠物经济还处于发展的初级阶段,不仅产业链不够成熟(宠物保险、宠物医院都较少),而且我国养宠物的人群依旧小众。

即便如此,中国宠物经济市场容量也与之相近,按照此逻辑推理下去,中国宠物经济未来市场规模必然远超奢侈品行业。

图片来源:视觉中国

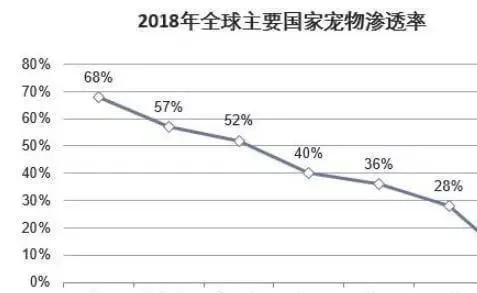

从宠物数量来看,我国宠物还有较大的增长空间。

2019年我国城镇宠物数量达到了9915万只,如按一个家庭一只宠物来算(有些家庭养了多只宠物,所以实际渗透率比计算结果还低),2019年我国宠物在家庭中的渗透率仅为21.32%,远低于欧美发达国家宠物渗透率。

公开资料显示:发达国家宠物渗透率普遍在40%以上,其中美国宠物渗透率为68%、加拿大为52%、澳大利亚为57%。

如以发达国家40%的渗透率为基线的话,我国宠物渗透率还有19.68%以上的增长空间。

资料来源:公开渠道

从养宠能力来看,我国养宠人群有着极强的消费潜力。

宠物报告显示:与2018年相比,2019年人们为单只宠物的年消费金额达到5561元,同比增长545元,增幅为10.9%。

目前我国养宠人群主要为80、90后,他们占养宠总人数的比例高达54.81%。而80、90后,他们一方面更愿意为兴趣花钱,另一方面他们也是当前社会的主要劳动力,具有较强的经济能力。

如细分看,养宠人群主要为年轻单身群体、女性群体,高学历群体等,其中有58%的养宠者为女性、67%的养宠者具有大专及其以上学历、60%的养宠者为未婚人士。

图片来源:Pixaby

他们其中任何一个群体单独拧出来都是消费主力军,女性的购买力大家在双十一是见到过的。

高学历人群相对收入会更高,购买力不在话下;而年轻单身群体没有家庭负担,更有精力和金钱投入到养宠上。

数据来源:《2019年中国宠物行业白皮书》

无论从宠物经济增长空间来看,还是养宠人群的消费能力来看,我国宠物经济的市场规模都远远高于已经诞生过多个巨头企业的奢饰品行业。

那么为何中国宠物行业就没有诞生过巨头呢?这就要谈到巨头诞生的第二个条件了。

巨头诞生条件之二:行业内大量企业兼并与融合

巨头的诞生与养蛊一样,一定是会经历血腥的吞噬的。

《对话王利芬》节目中也有类似观点:互联网行业需要大量死亡才能诞生一个巨头。

宠物经济与互联网行业有相似之处,但它还具备传统行业印记,因此宠物行业要诞生一个巨头不需要大量企业的死亡,只需要行业内大量企业的兼并与融合。

从公开资料来看,国内宠物行业只发生过几起屈指可数的兼并、收购案。

如瑞派收购我爱我宠、瑞鹏收购美联合纵、普瑞生物以2.11亿元收购华南生物65.02%股份等。

宠物经济成为热点并不止一两年,背后是谁在阻碍行业内企业的兼并与融合呢?

一是国产品牌自身实力不济,难以发起兼并与收购。

一方面,体现在国产品牌的企业规模上。公开资料显示目前中国宠物经济领域中仅有7家上市公司,余下多为B轮以前的创业型企业,它们缺少足够的资本兼并同行。

数据来源:青桐资本

另一方面,体现在国产品牌与国外品牌的市场份额上,虽然目前国内品牌在宠物经济中的份额占据到了6成左右,但是仍有近4成市场被国外少数高端品牌占据。

品牌长期处于劣势地位,使得国产品牌难以发起“自下而上”的收购与并购。

二是,宠物经济不高的利润阻碍了企业的大量兼并与融合。

收购、并购的最终目一定不是为了扩大市场占有率,而是谋取更多的利润,但宠物经济却不是一个暴利的行业。

符先生,一家社区宠物店的老板,他的店位于海口人流量较大的秀英村,地理位置算不上差。但他在接受采访时却抱怨道,干这个又累钱又少,打算今年干完就转行了。

符先生为笔者算了一笔账:一个月的毛利润是两万多,除去房租、设备折旧费、其它成本、人工成本的话净利润就只有6000多。即便是它通过并购开出了1000家店,每年的营收也仅为2.4亿,远远称不上巨头。

三是,宠物经济具有零售店的“少集聚、大分散”特征,这种特征具有“认人不人店”的竞争壁垒,不利于企业间大规模的兼并与收购。

不知各位发现没有,发生激烈的行业兼并与收购的行业都具有“大集聚、少分散”的特征。

例如当年发生“千团大战”的外卖行业,虽然平台来来去去有不少,但是用户和商家都集聚在少数平台上,所以最后美团通过兼并与收购成为了O2O行业巨头。

正是由于宠物经济没有经历行业间企业大规模的兼并与收购的洗礼,宠物经济才空有广阔市场前景,却无一巨头诞生。

巨头难成,独角兽易生

既然短时间内诞生巨头无望,那么宠物经济的企业们何必不给自己立个小目标,先成为独角兽,再向巨头发展。

其实,宠物经济中诞生独角兽的几率还是蛮大的,毕竟宠物经济中存在着许多机遇。

机遇一:“陪护”。

陪护需求是未来中国社会的刚需,目前对陪护型宠物有较大需求的人群有未婚群体与老年群体。

未婚群体由于工作压力大,需要倾述对象,但现实中又缺少合适的倾述对象(家人有代沟,朋友不能事事都倾述),所以多数人选择养金毛、橘猫等宠物减少自己的孤独感。

《2019年中国宠物行业白皮书》显示有60%的养宠人群为未婚人士。截至2018年底中国有两亿单身人士,未来我国未婚人士的规模还将进一步增加,这对于宠物经济来说是一个机会。

数据来源:《2019年中国宠物行业白皮书》

老年群体对陪护型宠物需求增长是因为自己子女平日多不在身边,老人时常因孤独而患上阿尔兹海默症。

子女为了缓解老人的孤独感,降低老人患病几率,因此也会为老人购买一些如陪护犬的宠物。

而中国正进入人口老龄化社会,老人越来越多,子女越来越忙,所以“陪护”是宠物经济诞生巨头的一个机遇。

机遇二:“小众”。物以稀为贵,宠物生意也是如此。

目前已有部分人群开始饲养其它小众宠物,在国外的富豪们已经在别墅饲养狮子、老虎、豹子等珍稀动物了(国内违法哦),而国内的朋友们则开始养蛇、蜥蜴、鸭、龙猫等小众宠物。

可别小瞧这些名不见经传的家伙,它们的身价可一点都不便宜,例如一只科尔鸭要一万多,一只肥尾守宫壁虎价格也在几千元到几万不等。

小众宠物除了身价贵外,饲养它们还需要巨额的后期投入,不仅需要特定的饲料,而且还需要特定的饲养环境与医疗。

这样看来,发展小众宠物也是宠物经济中提升盈利的不错机会。

机遇三:“下沉”。

中国的下沉市场一直都能创造奇迹,不仅创造出了11亿用户的微信,也孕育出了游戏直播第三极的快手,还诞生了最快上市电商拼多多。

其实这不是市场在下沉,而是低线市场人们正在经历消费升级。

相关信息显示,2019年上半年,我国农村居民人均消费支出增速比城镇居民人均消费支出增速高出了2.3%,由此可见低线城镇甚至农村都在消费升级。

消费升级意味着,人们开始从注重吃饱穿暖等物质条件,向注重精神生活的提升转变。

这种消费观念的转变带来的影响是深远的,你会看到农村居民也经常出去看电影、看戏剧,他们也会海淘网购,当然也会养宠物并为其打疫苗、买玩具等(但可能不会喂养宠物粮食)。

中国的下沉市场有10亿民众,而当前养宠物的不及其十分之一,故下沉市场对于宠物经济来说又是一个巨大的机会。

小结

当前,中国宠物消费行业正在快速发展,不过巨头的诞生不仅需要巨大的市场培育,而且还要经历大量企业的整合筛选。相信在不远的未来,宠物行业将会诞生一批极具竞争力的独角兽企业。