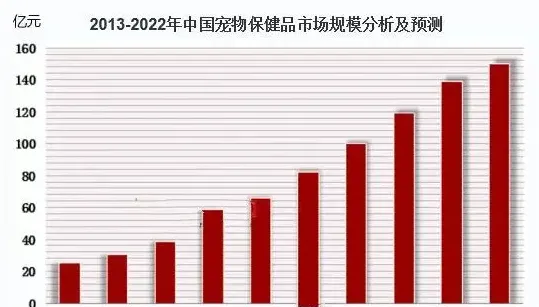

宠物作为宠物主情感的慰藉与寄托,使得中国养宠人群数量快速增加。同时,随着居民收入的增长,中国宠物主消费能力上升、消费意愿增强,宠物保健品行业得以快速发展。虽然宠物保健品在宠物食品中的占比不高,但近几年来,宠物保健品的市场规模也在逐步上升,由2013年的25.52亿元左右增长至2019年的100亿元。未来,中国宠物保健品行业仍将继续增长,预计市场规模在 2023 年突破 200.0 亿元。

中国宠物保健品

十大品牌排行榜

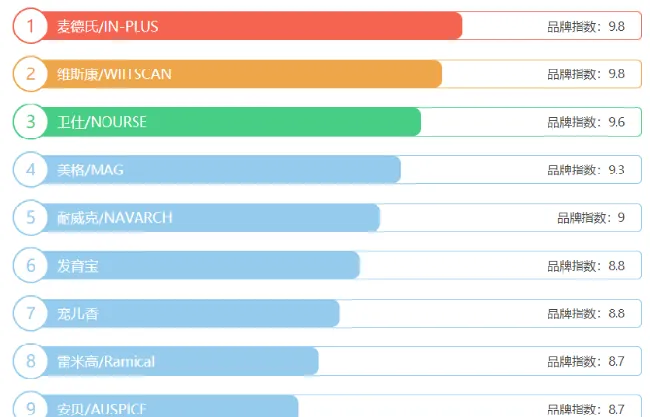

中国宠物市场规模逐年做大,宠物保健品需求持续上升,本土的宠物保健品企业逐渐展露出了头角。依托全网大数据,根据品牌评价以及销量我们评选出了2021年宠物保健品十大品牌排行榜,前十名分别是麦德氏/IN-PLUS、维斯康/WIITSCAN、卫仕/NOURSE、美格/MAG、耐威克/NAVARCH、发育宝、宠儿香、雷米高/Ramical、安贝/AUSPICE、宠一/BOTH 。

宠物保健品行业发展的

三大驱动因素

宠物潜在饲养群体增长迅速

宠物能够起到陪伴作用,成为宠物主的感情寄托。随着中国老龄化程度进一步加深,老年宠物主的数量将继续增长,宠物的出现能有效的填补老年人内心的空白,老年群体能够在宠物身上重新获得被需要、被重视的感觉,促使越来越多的老年人选择饲养宠物,推动中国宠物保健品行业的发展。另一方面,中国空巢年轻数量增长迅速,亦进一步带动宠物保健品需求的增长。

居民消费能力提升,保健品认知程度上升

宠物保健品作为宠物额外的营养补充,产品价格相对较高,宠物主收入的增长有利于提升宠物主的宠物保健品消费意愿。与此同时,得益于中国经济的快速发展,伴随着中国经济的增长,中国居民消费能力持续提高,中国居民对健康愈发重视,对保健品的认知程度上升,从而潜移默化的提高了宠物主对宠物保健品的认知程度,推动宠物保健品市场需求不断增长。

互联网技术持续进步,推动行业发展

互联网的发展深刻的改变了中国宠物保健品行业的销售、营销的方式,推动行业进步。销售渠道方面,如今电商平台已经成为中国宠物保健品最主要的销售渠道,占比接近70%。营销 方面,互联网为宠物主提供了展示自己的爱宠、进 行互动社交的平台。如今各大社交平台、媒体已经成为企业宣传宠物,提供宠物服务的重要平台。除此之外,互联网的进步加速工业 4.0 的到来,互联网技术有望在宠物保健品产品生产、产品研发方面提供更多帮助。

宠物保健品行业发展的

三大制约因素

产品竞争力不足,同质化严重

中国宠物保健品行业起步晚,行业基础薄弱,研发水平低;企业对产品研发的重视不足,研发投入低。薄弱的研发基础和对研发的不重视,造成行业存在产品同质化严重、产品缺乏竞争力的问题,给行业发展带来负面影响。对企业而言,同质化的产品无法建立起差异化竞争优势,影响行业有序发展。对宠物主而言,现有的保健品产品未能完全满足宠物生长发育、调养护理的需求,从而失去对保健品产品的信任。

行业进入门槛低,监管力度有待加强

宠物保健品行业的准入门槛低,造成市场中小品牌林立,市场混乱。门槛低主要体现在政策门槛低、技术门槛低两个方面。同时,政府对宠物保健品行业的监管长期缺位,在宠物保健品方面,政府直到 2018 年才在出台的《饲料管理办法》中,对宠物保健品给出明确的划分,加强管理,在此之前,中国宠物保健品行业长期缺乏监管。随着宠物经济的热度进一步上升,涌入行业的企业将会增多,市场仍存在不规范现象,行业未来的健康发展需要政府加强监管力度。

宠物主养护知识缺乏

当前中国宠物主的宠物养护知识水平低,部分宠物主尚未认识到宠物保健品的重要性,或者不知如何挑选合适的宠物保健品产品。由于缺乏相关知识,部分宠物主通常会选用自认为营养全面,口感丰富的人类食品来喂养宠物,甚至有宠物主选择人类食用的保健品喂养宠物。宠物主喂养人类食品、保健品的行为不仅不能起到关爱宠物的目的,还会影响宠物的均衡营养。行业长期健康的发展需要宠物主不断提升宠物养护知识水平,确保宠物保健品发挥出最大作用。

宠物保健品行业的

三大市场趋势

小型企业逐渐被淘汰,跨界大型企业增多

中国宠物保健品行业中监管力度弱,进入门槛低,导致市场参与者多,多为小型企业。拥有十余年宠物健康领域从业经验的专家指出,未来行业内小企业的数量将会越来越少,跨界进入的大型企业将会增多。随着监管加强,资本的涌入以及跨界企业的进入,中国宠物保健品行业的进入门槛升高,头部企业的实力得到增强。竞争力弱,规模偏小的企业逐渐被淘汰,大型企业逐渐增多已成为行业趋势。

宠物保健品产品朝多样化、专业化发展

其他类型宠物的增长将促使企业开发出更多适用于猫、狗之外宠物的保健品产品;宠物主对保健品的要求日益提升,促使产品多样化、专业化发展,宠物主对改善睡眠、减肥、改善视力等提高宠物生活质量的产品的需求逐渐上升,促使企业开发更多此类产品;发展多样化、专业化产品有利于提升宠物保健品企业的竞争力,丰富产品种类、提升产品专业化水平成为宠物保健品企业建立差异化竞争优势,保持竞争力的必然选择。

宠物保健品在宠物食品中地位上升

由于宠物主食、宠物零食并不能为宠物提供全面的营养补给,因此宠物保健品是宠物健康成长的重要保障。随着宠物主对宠物健康的关注度逐渐上升,宠物主对宠物保健品的重视程度不断提高。宠物保健品占比的持续上升主要得益于宠物主的可支配收入增加、保健意识增强、以及对宠物健康的重视程度提高。未来,宠物保健品在宠物食品市场中的份额将继续提高,进一步挤占宠物主食的市场份额。

宠物保健品行业产业链

中国宠物保健品行业产业链上游市场的参与者主要为宠物保健品原料供应商,常见的宠物保健品原料有小麦、玉米、草料等。

中国宠物保健品行业产业链中游主体是宠物保健品企业。

中国宠物保健品行业产业链下游涉及到宠物保健品的销售渠道和终端消费者。

宠物行业作为朝阳行业,其发展速度仍处于一个较高的水平,从近年来宠物保健市场的趋势来看,未来宠物保健品仍有较大的空间,会有越来越多的宠物保健品企业涌入市场。同时,国人健康意识也在随着经济条件的改善而不断的提高,人用保健品的需求量持续上升,这种观念势必会影响宠物保健品在宠物主人心目中的地位,从而进一步促进宠物保健品的销量。