今天36Kr报道了一家宠物酒店公司,《千亿级的宠物市场里,“萌星人”认为高档宠物酒店是新机遇所在》。在新闻和官网上,“萌星人”对标“宠物界的华尔道夫”,提供中高端的宠物(以犬类为主)寄养服务,除了住宿、喂养、互动等基础服务外,也提供宠物美容、SPA、鲜食、游泳、训练等附加服务。

1、20%?宠物寄养市场没那么乐观

首先给36Kr的报道挑一个刺——文中称,“以美国作为参照,消费者对宠物的平均花费中,寄养占比为 20%,并且已经有 PetParadise、D.Pet 等专业寄养品牌出现,而国内目前的水平仅为 5% 。”

中国2016年宠物市场超过千亿,未来五年将达到2000亿,如果依照这份数据进行推算,对标美国的话,中国宠物寄养市场规模将会达到400亿之巨——按比例算,这甚至达到中国宠物医疗市场的容量,这是一个令人存疑的比例。

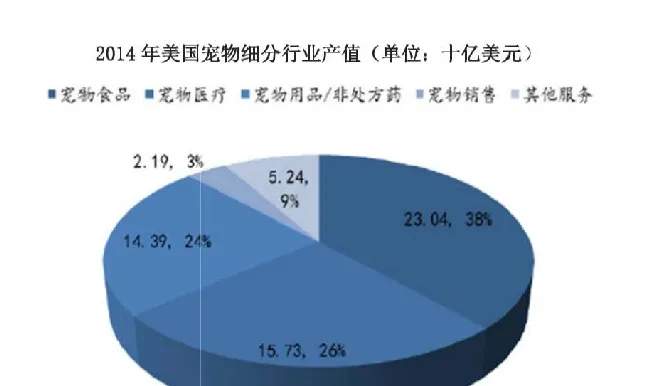

当前全球最繁荣、最成熟的宠物市场,当属美国无疑。超过600亿美金的市场容量,的确催生出一批宠物巨头。但按照寄养在这个市场中占比达到20%——这意味着美国宠物寄养市场容量高达120亿美金。我们没有找到这个数据的权威出处,倒是多份被证券机构研报引用的数据显示,大的宠物服务类别在美国整体宠物市场中,占比均为6%上下。

要知道,这6%可是包括了宠物美容、寄养、训导等各类服务在内的整体宠物服务市场,因此,寄养在整体宠物市场不可能达到20%,能到4~5%就已经触顶了。

2、需求不等于商业

宠物寄养市场怎么破?

考虑到中国市场的独特情况——作为一个仍在快速进行城市化和人口重新分布的社会,中国市场的宠物寄养需求,在很长一段时间内,将比美国这样的成熟市场更庞大:只要每年看一看春运有多挤,就能判断中国一线城市的宠物寄养需求有多大。

但庞大的需求,并不完全等于庞大的“生意”。这个看起来不可或缺的超大“刚需”市场,却存在着天生的商业化难题——潮汐需求。

“目前宠物寄养的频次并不高,多是小长假、过年或者出差期间的需求。”——一名宠物行业创业者对寄养市场的判断,反映的是这个市场需求分布极大的潮汐分布特征。春节假期、小长假等短短的假期时间,在全年里所占的时间比例不到10%,但这段时间内诞生的宠物寄养需求,可能高达80%以上。

这意味着,作为一项商业,宠物寄养企业最大的敌人是潮汐需求。以高投入,包括专业人员、土地房产、设备投入为核心的B2C模式,不可能基于10%的假期时间进行寄养能力设计,但同样不可改变的是用户的需求周期,这将带来一个直接结果,就是专业的B2C寄养市场,实际上远小于宠物寄养市场,供给端的周期限制,使得B2C寄养的天花板非常低。如果不通过深度的会员运营,挖掘寄养以外的其他业务支持,B2C寄养业务是一项难以做大的生意。

3、潮汐需求的天然对接者

是“共享经济”

事实上,所有潮汐需求,带来的是高峰期的供给荒,这个供给如果不足以支撑起专业化、日常化、高投入重资产的B2C模式,那必然由C2C模式来满足。

在互联网时代之前,我们一直就是这样解决问题的——出差时找身边的朋友,或者社区的宠物店来寄养。宠物店或者宠物医院的寄养,本质上也是利用了假期的服务资源冗余,实现的“共享经济”,而非专业的“寄养经济”。

今年3月,美国最大的两家宠物寄养在线服务的Rover和DogVacay宣布合并,Rover将以全资收购的形式对DogVacay进行合并。两家的合并订单量占到了市场的半壁江山,获得的总融资金额超过1亿美金。

在国内,同样通过“在线寄养”和“宠物airbnb”模式进行探索的创业者,包括“小狗在家”和“宠托邦”等玩家。根据公开报道,“小狗在家”在2015年完成了千万级的preA轮融资,在2016年10月拿到了尚势资本的A轮融资,具体金额未公开。

但传统的“共享经济”模式在宠物寄养市场,也面临着挑战——相比起打车出行、房屋短租,宠物寄养是一个服务类型更复杂、更个性化,同时健康和突发纠纷也更多的行业,互联网平台可以提供更有效的供需匹配,但对与寄养服务供给的质量控制,需要一个更重的运营模式,和更多有效的微创新来解决。

宠物寄养市场,需要“华尔道夫”,更需要“airbnb”。无论哪条赛道上的选手,在中国今天都还有很远的路要走。