1. 产品力是公司的核心优势。公司研发创新能力强,不断推动产品的迭代升级,其咬胶产品从“纯皮”到“皮+肉”到“植物”再到“动植物混合”不断进化。公司强大的研发和产品迭代能力使公司保持差异化优势,提升了公司在产业链上的地位,进一步拓展盈利空间。

2.从海外市场角度,零食是美国宠物食品的新增长点,而咬胶作为零食新品类,增速远超行业平均,目前市场渗透率仅为25%,未来增长空间巨大。通过与客户深度绑定的ODM模式,公司成为美国主要咬胶品牌的核心供应商,有望从咬胶市场的增长中持续受益。

3.从国内市场角度,我国宠物食品行业增速快、空间大、格局散,国产品牌有望崛起。公司通过在新西兰收购零食公司、自建主粮工厂,以高端主粮和零食切入国内市场,凭借高品质进一步打开成长空间,国内市场增速有望达到100%以上!

核心观点

公司核心优势:研发创新能力卓越,有产品力!

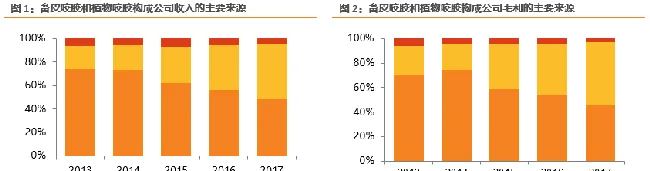

公司的产品以畜皮和植物咬胶为主。通过不断研发创新,公司推动了咬胶产品从“纯皮”到“皮+肉”到“植物”再到“动植物混合”的迭代升级。其中,植物咬胶凭借容易消化、营养丰富等特性,迅速被市场接受,目前已经成为公司收入及毛利的主要来源。2017年植物咬胶贡献营收/毛利分别为2.96亿/1.21亿,占比分别为46.8%/51.3%。

销售模式独特:与客户高度绑定的ODM模式

2017年美国宠物零食市场规模64亿美元,复合增长率6%左右,高于4%的行业增速,其中狗零食占比80%。作为较晚兴起的狗零食品类,咬胶近年来发展迅速,市场潜力超61亿美元。据我们测算,2017年美国咬胶市场规模约为15亿美元,市场渗透率约为25%,未来增长空间大。同时随着市场集中度的提升,龙头公司的品牌将会占据更多的市场份额。

公司凭借第二、三代的咬胶专利产品进入品谱和Petmatrix的供应链,受益于下游客户对优质产品的大力推广,加上不同代际产品的红利期叠加,公司业绩快速稳步增长。2018年Q1第四代产品已经实现了对新客户的销售,未来几年将会成为公司业绩增长的又一重要来源。

国内市场开拓:新西兰主粮+零食定位高端,以品质取胜

国内宠物食品市场中,海外品牌有先发优势,垄断商超渠道,但是随着电商的发展成为宠物食品的主渠道(占比超50%),本土品牌趁势而起,市场格局愈发分散。从线上食品市场来看,主粮占比约为73%,零食占比17%。对于零食公司来说,切入主粮市场有利于获得更大的增长空间。

2017年公司国内收入3046万元,2014-2017年复合增速达到74.3%。为了进一步拓展国内市场,公司一方面在杭州设立全资子公司,组建国内市场团队,加强国内产品、渠道和营销布局;另一方面,在新西兰收购零食公司、自建主粮工厂,以高端主粮+零食切入国内市场,有望凭借原料差异化优势脱颖而出,进一步打开增长空间。主粮的顺利推广将使公司国内收入进一步提速,未来几年增速有望超过100%!

公司简介:研发创新能力卓越的咬胶龙头

咬胶是公司的核心产品

公司成立于2002年,主要从事畜皮咬胶ODM业务。经过多年的发展,公司产品线逐渐丰富,主要产品涵盖畜皮咬胶、植物咬胶、营养肉质零食、可食用鸟食及小动物玩具、烘焙饼干等。其中,植物咬胶2011年研发成功,凭借容易消化、营养丰富等特性,迅速被市场接受,目前已经成为公司收入及利润的最主要来源。

除了改进工艺以外,公司仍在不断研发新的咬胶产品。目前第四代动植物混合咬胶已经研发成功,新一代产品不仅兼具植物咬胶易消化的特质,同时添加动物纤维使得产品更加耐嚼。2018年第一季度新产品已经实现了对客户的供应,未来几年将会成为公司业绩增长的又一来源。

畜皮咬胶和植物咬胶构成公司收入和利润的主要来源。植物咬胶快速放量,2017年公司畜皮咬胶和植物咬胶收入分别达到3.03亿元和2.96亿元,占比为47.96%和46.81 %,合计占比94.77%;实现毛利分别为1.07亿元和1.21亿元,占比分别为45.54%和51.24%,合计占比达到96.79%。

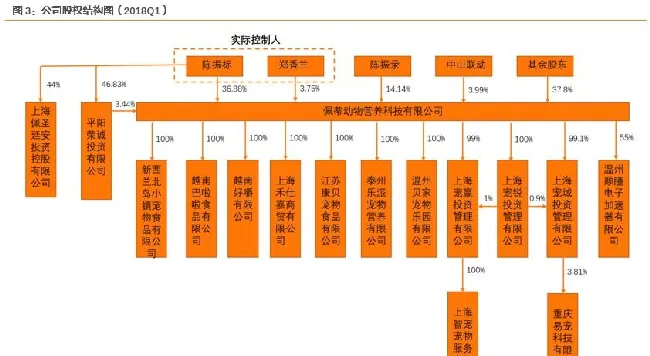

陈振标与郑香兰夫妇为公司实际控制人

公司实际控制人为陈振标与郑香兰夫妇。目前,公司拥有子公司和控股子公司11家,孙公司2家。其中越南好嚼作为公司最主要的境外生产基地,2017年贡献净利润4453.69万元;而越南巴啦啦由于处于筹建、试运营阶段,2017年净利润-121.79万元,待正式投产后,公司业绩将进一步提升。

产品结构升级提升公司盈利能力

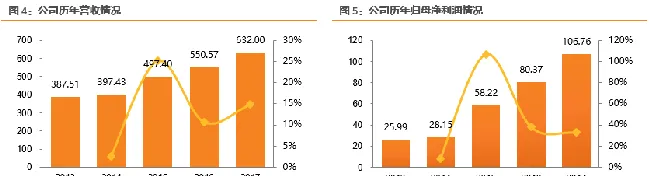

公司收入和利润稳步增长。2017年公司实现营收6.32亿元,同比增长14.79%,归母净利润1.07亿元,同比增长32.84%。公司植物咬胶新产品推广顺利,带动业绩增长,而海外第四代、第五代咬胶制造技术的更大规模运用,提高了原材料的利用效率,叠加规模效应使得综合毛利率达到37.27%,毛利率的大幅改善使得公司净利润增速超过营收增速。

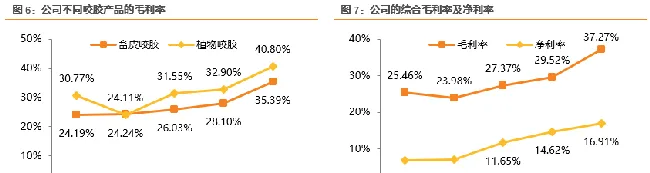

公司产品毛利率和净利率不断提高。分产品来看,2017年公司畜皮咬胶毛利率35.39 %,植物咬胶毛利率40.80%,同比分别增加7.29和7.90个百分点,带动公司综合毛利率提升7.75个百分点达到37.27%。考虑到2017年人民币兑美元持续升值,公司实际毛利率可能更高。毛利率水平不断提高也带动了净利率增长,2017年公司净利率达到16.91%,比上一年增加2.29个百分点。汇兑损失是净利率增幅小于毛利率的主要原因。

宠物食品:美国消费结构不断升级,中国市场潜力巨大

美国市场:宠物食品市场成熟,宠物零食增速超行业

宠物食品市场成熟,市场集中度高

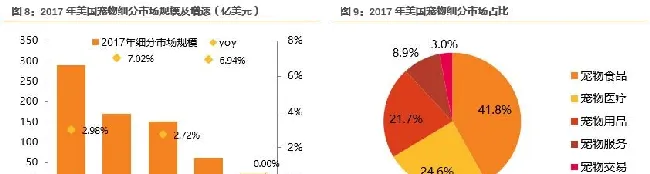

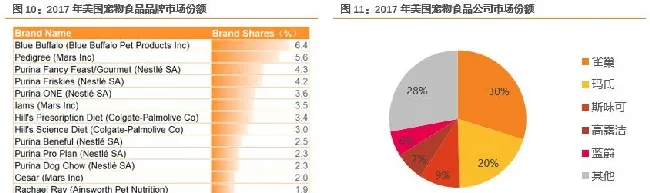

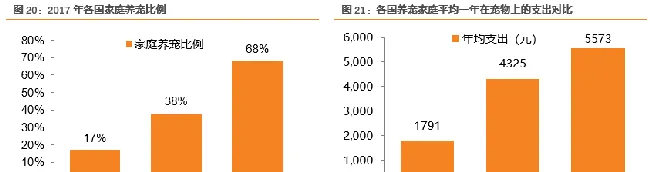

美国“它经济”发展成熟,规模庞大。据APPA数据,2017年全美68%的家庭至少饲养了一只宠物,约有1.84亿只宠物犬/猫,其中猫、犬数量分别为8970万和9420万,平均每个养宠家庭饲养2只宠物猫/1.49只宠物犬。2017年全美宠物消费支出达到695亿美元。具体到各个细分市场中,宠物食品作为宠物的刚性需求,是美国宠物市场上最大的子行业,2017年市场规模290.7亿美元,占总体市场的41.82%。

从市场竞争格局来看,经过多年的并购整合,美国宠物食品行业已呈现寡头垄断市场格局。多品牌是快消巨头占领市场市场份额的主要策略。仅从品牌分布来看,美国宠物食品格局较分散,50%的份额由16个品牌占据,排名第一的BlueBuffalo仅有6.4%的市场份额。但是大多数品牌均属于两大快消巨头——雀巢和玛氏。2017年雀巢及玛氏占据了美国宠物食品市场一半的份额,其中雀巢占比30%,玛氏占比20%,份额前五的五家公司占比已高达72%。

“人性化”趋势带动宠物零食市场快速增长

宠物零食的功能包括补充宠物营养、调节宠物口味、增强宠物主与宠物之间的互动,相比宠物主粮,宠物零食的功能更丰富,产品形式和口味更加多样。根据Packaged Facts的统计,较大比例的宠物主(狗77%,猫56%)用零食来对宠物表示奖励,但是与此同时也考虑通过零食促进宠物的健康,磨牙、稳定情绪、促进关节皮肤健康等都是宠物主在喂养零食时所追求的目标。

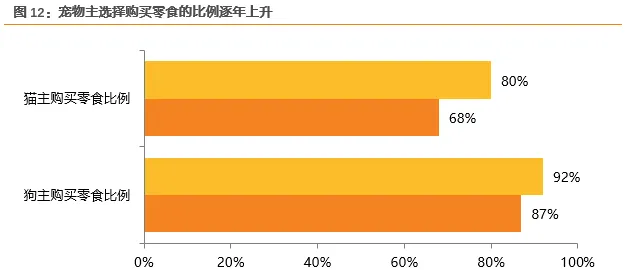

越来愈多的宠物主为自己的宠物购买零食。宠物对宠物主而言都已经不再是“动物”,而是被赋予了“人”的属性,“宠物人性化”的趋势开始出现。在这一趋势下,行业增长的驱动力是为越来越多的宠物提供足够丰富的产品,比如宠物零食、宠物玩具等。根据Packaged Facts的调研,2015年约有87%的宠物主为自己的狗购买过零食,该比例在2017年上升至92%;2015年约有68%的宠物主为自己的猫购买过零食,在2017年上升至80%。

宠物零食单价更高,是宠物主消费意愿增强的体现。零食是养宠的可选消费,消费频次低,但是由于大多数零食肉类含量高且规格小,因此单价较高。根据Chwey的数据(美国最大的宠物用品电商平台之一),浏览量排名前十的宠物主粮和宠物零食的平均单价分别为3.72美元/磅和11.46美元/磅,零食的单价远高于主粮。

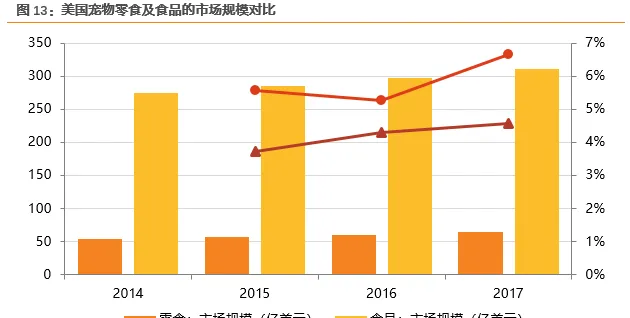

宠物零食的增速远超宠物食品。根据Packaged Facts的数据,2017年美国宠物零食市场规模达64亿美元;根据Euromonitor的统计,美国宠物食品总规模达到310亿美元,据此计算零食在食品中的占比达到20.6%。从增速来看,近几年美国市场的宠物食品的年均复合增长率在4%左右,而宠物零食年均复合增长率保持在6%的水平,高于行业平均。预计未来几年,这一趋势仍将延续下去,宠物零食的占比稳步上升。

狗零食占比最高,咬胶有望持续渗透

美国宠物零食市场中,狗零食占比约为80%,市场规模约为51亿美元;猫零食占比19%,市场规模约为12亿美元;其他宠物零食仅占1%。狗零食主要包括咬胶、洁齿棒、肉干、饼干等类别。根据Packaged Facts的调研数据,2015年购买过零食的狗主人中仅有31%购买过咬胶。

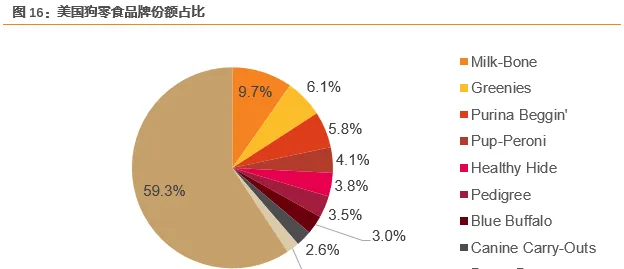

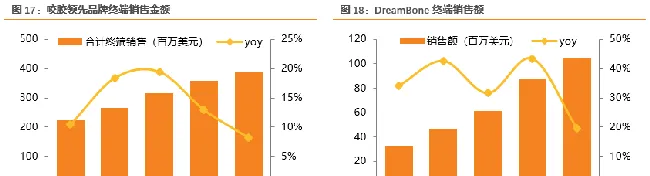

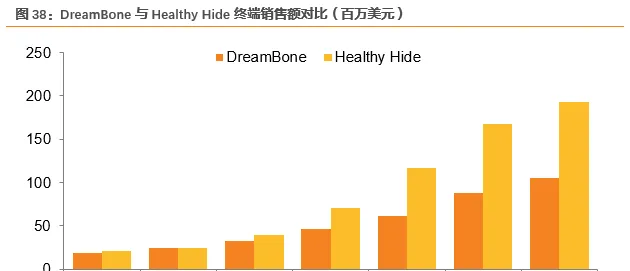

狗零食种类多样。根据材料和功能,狗零食大体可以分成饼干、肉干、洁齿棒、咬胶等,近几年还出现了冻干等新品类。每个大类下面又可继续细分,其中狗咬胶主要包括了天然咬胶、畜皮咬胶和植物咬胶。根据Euromonitor的数据,美国狗零食第一品牌是斯味可的Milk-Bone,产品以饼干为主,2017年终端销售额4.96亿美元;玛氏旗下Greenies/Pedigree品牌以洁齿棒为主,合计市场规模约4.93亿美元;作为植物咬胶的领先品牌,DreamBone的市场规模约为1.05亿美元。

咬胶作为较晚兴起的狗零食类别,近年来发展迅速。一方面,宠物主对宠物的健康越来越关注,越来越偏爱具备功能性的零食;另一方面,咬胶也在不断升级,从畜皮到植物,在满足咀嚼洁齿的前提下,不仅更容易消化,而且可以通过添加不同的营养成分满足宠物犬的健康需要。近3年,领先的咬胶品牌(Healthy Hide、DreamBone、Dingo)复合增速超过13%,远超零食品类。而其中的植物咬胶代表品牌DreamBone销售金额1.05亿美元,过去三年复合增速达到31%。

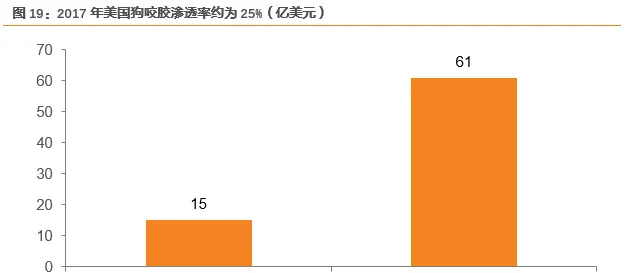

目前狗咬胶渗透率约为25%,未来增长空间大。当前美国咬胶市场的中Healthy Hide、DreamBone/SmartBone、Dingo是最主要的品牌(其中SmartBone与DreamBone产品几乎相同,仅通过线下渠道进行区分,考虑到2017年Petmatrix公司收入约为7500万美元,假设SmartBone的终端金额为1亿美元),总计规模约5亿美元。假设领先品牌的市场占比30%,则当前美国咬胶市场规模约为15亿美元。根据体型及年龄的不同,一只狗一年可以消费50-80美元的咬胶。2017年美国拥有宠物犬9420万只,年消费金额取平均值65美元,则咬胶的潜在市场规模约为61亿美元。

国内市场:宠物食品格局较分散,国产品牌崛起正当时

宠物市场规模大,市场格局较分散

我国宠物产业仍处于蓬勃发展期、潜力大,宠物食品作为养宠刚需最先受益。根据《2017年中国宠物行业白皮书》的数据显示,2017年我国宠物市场规模达到1340亿元。尽管市场规模已达千亿,但是对比美国我国宠物市场潜力依旧巨大,多重因素驱动行业高速增长:1)我国宠物数量远未饱和,户均宠物0.24只不足美国的1/6;2)人均收入持续增长,消费能力提升;3)宠物文化方兴未艾,80、90后成养宠主力;4)老龄化、家庭小型化的趋势。

玛氏等国外品牌最早进入国内市场,主要占据了商超渠道,市场份额相对领先。但是随着电商的崛起,电商渠道成为中国宠物食品销售的主渠道,很多本土宠物公司趁势而起,同时也出现了众多低端杂牌粮,导致电商渠道中市场格局分散。2017年淘宝/天猫犬主粮销售额67.36亿元,猫主粮30.80亿元,犬主粮CR10占比约23%,猫主粮CR10占比约25%。皇家领先明显,在犬猫主粮分别占比4.4%和12.2%,均为品牌第一。

与主粮相比,零食市场规模小,且国外品牌不存在成本优势,因此市场上国产品牌竞争激烈,没有哪一家份额领先。2017年淘宝/天猫宠物犬零食13.32亿元,猫零食10.02亿元。麦富迪在犬零食中占比第一,但领先微弱;猫零食品牌极度分散,前10品牌占比不到3%。

电商渠道提供弯道反超机会,国产品牌有望崛起

品牌忠诚度尚未形成,国产品牌建设正当时。尽管进口品牌在我国宠物食品市场,特别是主粮市场中居于垄断地位,但是品牌优势并不突出。根据《白皮书》的数据,“品牌知名度高”并非宠物主购买宠物食品优先考虑的因素,宠物主更关注营养成分、性价比、适口性等因素。在这一背景下,国产品牌拥有了建立品牌知名度的机会,品牌建设应当成为国内公司的重心。

电商渠道大发展,国产品牌有望弯道超车。玛氏、雀巢等进入中国市场时间较早,在商超渠道中占据优势。伴随着我国电商的迅猛发展,近几年电商渠道一跃成为我国宠物食品销售的最主要渠道,2017年电商渠道占比42.2%,相比之下专业渠道下降到37.6%,一般零售渠道下降到11.5%。互联网电商的迅速发展给国产宠物食品品牌以崛起机会,有望实现弯道超车。

首先,区别于商超较高的进入门槛,在互联网电商铺设渠道的成本较低,即使是小众品牌也有展出机会。

其次,中国网购消费者群体庞大,大多宠物主也习惯在网上进行产品购买。根据《白皮书》的调研数据,宠物主选择线上渠道占比73.6%;选择线下渠道占比26.4%,且以宠物医院和宠物店为主。

此外,互联网提供了更丰富的品牌营销方式。在宠物消费较为小众、受众较为明确单一的阶段,互联网精准营销是树立品牌形象、接近消费者、控制营销费用的最佳方式。例如,宠物食品创业企业阿飞和巴弟创造了自有猫狗形象,通过自创IP的方式,借助表情包在互联网上的传播,将销售渠道和营销渠道紧密结合。

政策监管利好龙头公司的发展

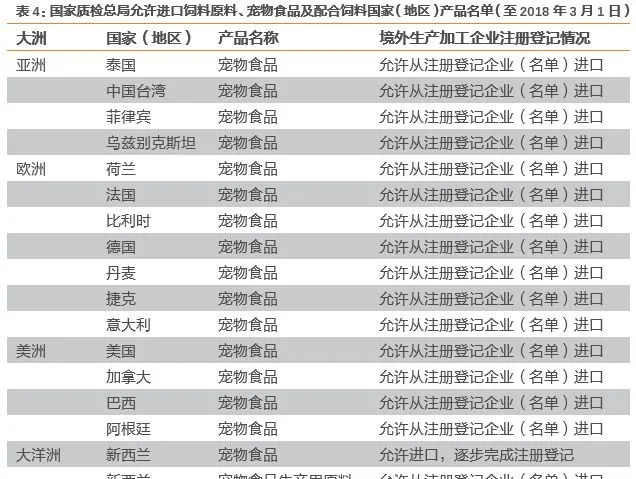

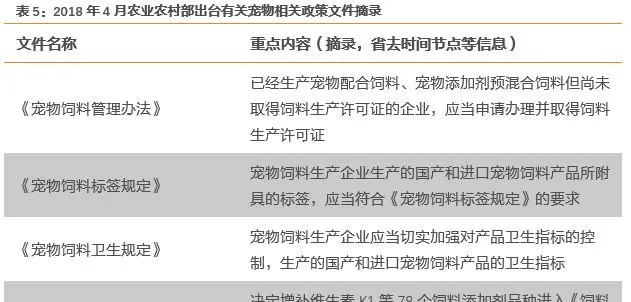

我国对于进口狗粮、猫粮等动物性饲料有着严格的监管程序。根据《进口饲料和饲料添加剂登记管理办法》,境外企业不得直接在中国境内销售进口饲料、饲料添加剂。境外企业首次向中国出口饲料、饲料添加剂,需向农业部申请进口登记,农业部对申请资料进行审查,审查合格的,方可取得“饲料、饲料添加剂进口登记证”。另外根据国家质检总局动植物检疫监管司的规定,只有进入《允许进口饲料原料、宠物食品及配合饲料国家(地区)产品名单》该准入名单的境外国家和企业才允许向中国出口产品。根据该名单,截至2018年3月1日,共有17个国家和地区的企业可以向中国出口宠物食品或宠物食品生产用原料。因此,进口粮短期之内都不会大规模进入国内市场,为国产品牌的发展留下了时间窗口。

宠物食品行业进入规范发展新阶段。2018年4月,农业农村部相继发布了《中华人民共和国农业农村部公告》第20、21号文件,对宠物食品行业做出了重要指导和规范。长期以来,宠物食品行业一直处于监管缺位的状态,加上制造门槛较低,导致低劣产品长期充斥国内市场,严重扰乱了市场秩序。此次规范文件的出台及监管的补位,提高了宠物食品行业的进入门槛,规范了市场秩序,以往鱼龙混杂的局面将得到大大改善,有利于促进整个行业的健康发展。而龙头公司,特别是以前从事为国外品牌代工的公司,其生产和产品满足已经满足了发达国家的严苛标准,将从行业规范发展中持续受益。

海外市场不断深耕,代工业务有望持续高增长

产品、研发优势突出

公司的高毛利是由其在在产业链中的地位决定的:

对下游:美国宠物食品市场竞争激烈,玛氏、雀巢处于绝对领先的地位,其他公司只有通过差异化竞争才能从中脱颖而出。公司专利产品品质卓越、创新性强,备受美国客户推崇。

对上游:公司是国内咬胶生产企业中的龙头,通过全球采购原料控制成本,随着产能不断增加、与供应商合作关系不断增强,对供应商的话语权也在提高。

研发创新:产品力的源泉

公司重视研发,投入力度大。相比OEM模式,公司采用的ODM模式更加注重设计的原创性,对研发实力和技术水平都提出了很高的要求。公司建有省级宠物健康营养产品研究院和高新技术企业开中心,负责公司新技术、新产品、新工艺的研发。2017年公司研发人员110人,占员工数的5.58%;研发投入2007.79万元,占营业收入比例为3.18%,领先同行业的公司。

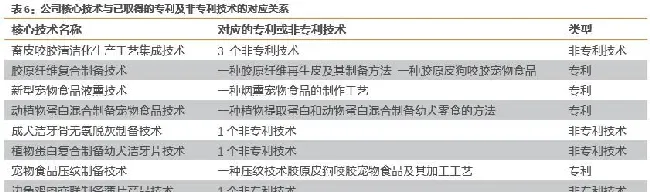

“推陈出新”能力强。2017年底公司已获得32项专利,其中国内发明专利8项,国外发明专利3项;主持制定了《宠物食品-狗咬胶》国家标准;企业技术中心通过多年的研究已将畜皮咬胶的清洁化生产工艺技术、胶原纤维复合技术、动植物蛋白混合制备技术、宠物食品冷冻干燥技术等多种技术应用于产品的研发和工艺的改进,促进产品的更新换代。目前公司第四代、第五代咬胶制造技术已经得到更大规模运用,提高了原材料的利用效率,降低单位产品能耗,产品质量得到大幅度提升,促进产品毛利率的改善。

投入募集资金近4000万元用于改造升级研发中心。在现有企业技术中心的基础上,公司将建立起范围覆盖整个宠物食品行业产业链条的研发中心,显著提高公司的技术研发能力,进一步巩固并加强公司在宠物食品行业地位,提升产品开发、定制化能力及产品质量,增强公司在该领域市场竞争力。

成本管控:全球布局优化成本结构

全球采购,控制成本。咬胶产品中,原料成本是占比最大的部分,其中畜皮咬胶的主要原料是牛皮,植物咬胶的主要原料是淀粉。综合来看,原料成本在总成本中的占比超过70%。公司除了不断改进技术,提高原材料的利用率以外,也不断通过全球布局优化成本结构,降低原料价格。与2013年的价格水平相比,2016年牛皮及淀粉的平均采购价格分别下降了16.4%和35.8%。

公司地处浙江温州平阳县,生产咬胶具备地缘优势。畜皮咬胶的主要原料是不可用于制革的牛皮,一方面,属于制革业无法利用的边缘材料,价格低廉,另一方面,温州平阳县制革业发达,原材料丰富供应稳定。此外,随着环保压力的加大与当地产业不断升级,为了保证成本优势,公司也适时在全球其他国家采购低廉原料:乌兹别克斯坦畜牧业发达,生牛皮资源丰富,公司与当地供应商建立了稳固的合作关系;公司在越南设立的工厂也便于就地取材。

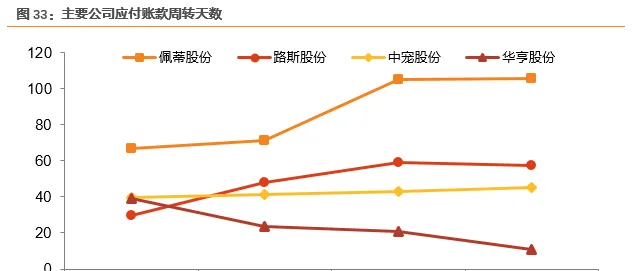

成本端管控能力出色,话语权不断加强。与同行业其他公司相比,公司的应付账款周转天数最长,对上游的话语权最强。并且随着产能不断增加、与供应商合作关系不断增强,公司的应付账款周转天数从2014年的67一直提升到2017年106,这大大提高了公司的经营效率。

产能扩张:支撑业绩高速增长

产能扩张将为公司业绩的增长提供有力支撑。在上市之前,公司咬胶产能的加权利用率就已经超过100%,产能瓶颈制约了公司进一步增长。随着募投项目以及越南工厂的陆续投产,公司产能将快速释放,预计2019年所有产能即可投入使用,届时总产能将达到2.44万吨,其中畜皮咬胶设计产能达到11000吨,植物咬胶的设计产能达到12500吨,营养肉食产能达到900吨。以现有的产能规划水平计算,若产品售价保持稳定,那么产能完全投产后可以支撑公司10亿元的收入体量。

与客户高度绑定的ODM模式是持续快速增长的根源

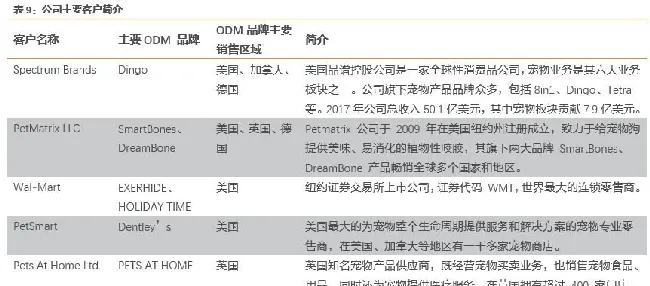

客户优质,合作稳定。在欧美等发达国家和地区,宠物食品市场发展较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场份额,新品牌进入困难。公司客户大部分为国际知名宠物产品品牌商,如Spectrum Brands、Petmatrix等,生产的产品直接销售给这些品牌商,再由品牌商通过零售超市、宠物产品专卖店等渠道出售给最终消费者。除品牌商外,公司与沃尔玛、宠物产品专卖店PetSmart也建立了良好的合作关系。

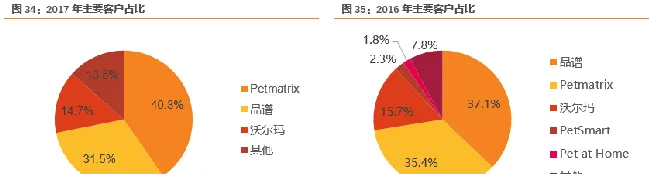

与客户高度绑定的ODM模式。2017年公司前五大客户在营收中占比达到92.73%,其中,Petmatrix、品谱和沃尔玛作为公司前三大客户就已经占到了86.55%。客户集中度高是由公司业务模式决定的:公司一种专利产品只提供给一个客户(产品的专利在中国由公司持有,在美国归对应的客户所有),避免了客户间同质产品竞争,也使得公司可以在供应链中处于有利的地位,获得较高的毛利率。通过这种模式实现了公司与客户的高度绑定,而这一模式正是公司海外业务可以超越行业平均,保持高速增长的根本原因。

增长来源之一:深度绑定,受益于核心客户的不断扩张

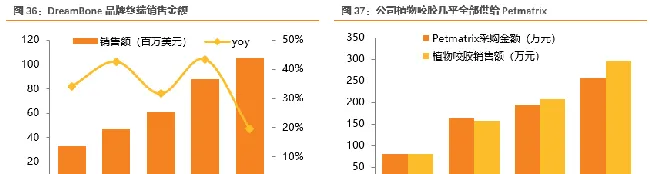

以植物咬胶产品为例,公司生产的植物咬胶主要提供给Petmatrix。根据品谱公司的公告,2017年Petmatrix收入约为7500万美元,同期Petmatrix在公司采购金额为2.55亿元人民币,占Petmatrix收入的50.4%(按1美元:6.75元人民币计算),从占比中可以看出,公司已经成为Petmatrix植物咬胶的核心供应商。

Petmatrix拥有Dreambone和SmartBone两大旗舰品牌,主要面向美国市场提供多种创新型无生皮咬胶产品。根据Euromonitor的数据,2017年DreamBone品牌终端销售额为1.05亿美元,过去5年CAGR高达34%。产品的热销使得Petmatrix不断增加采购订单,2014-2017年Petmatrix采购金额复合增长率达到46.3%,带动了公司业绩的增长。

2017年5月Petmatrix被品谱公司收购。通过不断收购,打造多品牌矩阵和整合渠道,是品谱公司在宠物业务上的主要策略。除了Dream Bone和SmartBone以外,品谱公司还拥有Dingo、Healthy Hide等咬胶品牌。其中,Healthy Hide原为Salix Animal Health的品牌2015年被品谱收购,借助品谱公司在渠道上的优势,产品进入快速增长阶段,大幅领先DreamBone。我们认为,随着品谱公司对Petmatrix的收购完成,DreamBone等作为未来核心推广的品牌之一,将借助渠道优势实现快速增长,而公司为品牌的核心供应商也将会持续受益。

增长来源之二:产品迭代升级,不断开发新客户

公司通过不断研发,推动咬胶产品不断升级:

第一代咬胶产品最早由日本发明,距今已接近百年。产品由牛皮制成,供宠物犬磨牙、玩耍,本质上属于宠物用品而不是零食。

第二代咬胶产品在一代产品的基础上加入了鸡肉。公司创新性的将鸡肉嵌入到咬胶中,即吸引了宠物犬的注意力,又解决了鸡肉容易掉落导致宠物犬只吃鸡肉不咀嚼咬胶的问题。也正是从这一代产品开始,佩蒂开启了咬胶龙头之路。

第三代植物咬胶。植物咬胶产品于2010年研发成功,用淀粉制作而成,不含牛皮,易消化也容易添加多种营养成分,现在已经被美国市场广泛接受。

第四代动植物混合咬胶。这一代产品不仅兼具植物咬胶易消化的特质,同时添加动物纤维使得产品更加耐嚼。

公司凭借第二、三代的专利产品进入了品谱和Petmatrix两大重要客户的供应链,受益于下游客户对优质产品的大力推广,加上不同代际产品的红利期叠加,使得公司业绩可以保持快速稳步增长。目前第四代产品已经实现了对新客户的销售,未来几年将会成为公司业绩增长的又一重要来源。

大力开拓国内市场,打开增长新空间

自有品牌国内拓展大有可为

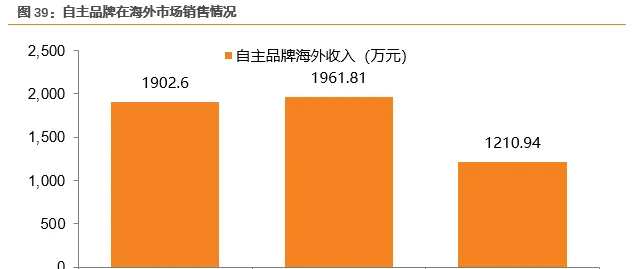

我国宠物行业“增速快、空间大、格局散”,国产品牌有机会崛起。公司历年来业务的重心是海外ODM业务,随着国内宠物产业高速的发展,公司十分重视自主品牌在国内市场的开拓与发展。目前公司已经拥有“禾仕嘉”、“Meatyway”、“Peidi”等自有品牌,其中“Meatyway”和“Peidi”已经实现在加拿大沃尔玛等零售超市销售,获得了一定的市场认可。2014-2016年,公司自主品牌在海外销售累计金额超过5000万元。

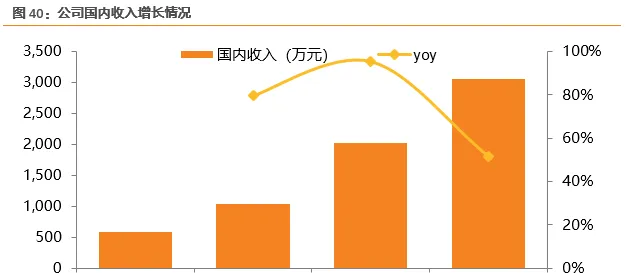

近年来,随着公司不断加大对国内市场的开拓力度,国内收入持续高增长。2017年,公司国内市场销售金额3045.57万元,同比增长51.34%,2014-2017年复合增长率达到74.34%。国内市场在营收中的占比也从2014年的1.45%,提升到了2017年的4.82%。我们认为,随着公司积极加强国内产品、渠道和营销布局,公司国内市场有望持续高增长。

国内市场布局深入,奠定增长基础

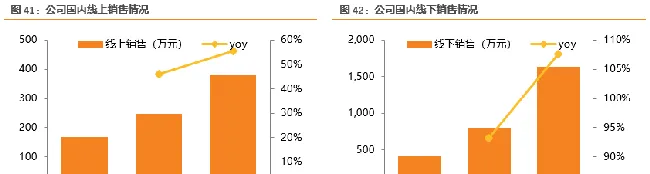

全渠道布局,线下渠道增速亮眼。2014-2016年,线上销售复合增速50.8%,线下增速更高达到100%。在国内市场,公司产品销售主要通过宠物实体店、电商平台开展,销售自主品牌产品及经授权的外国品牌产品。公司已与天猫、京东、E宠商城、网易严选等电商签订合作协议,在其平台设立直营网络店面或直接供货;公司在省市设立区域代理或批发商,通过区域网络辐射各终端门店。

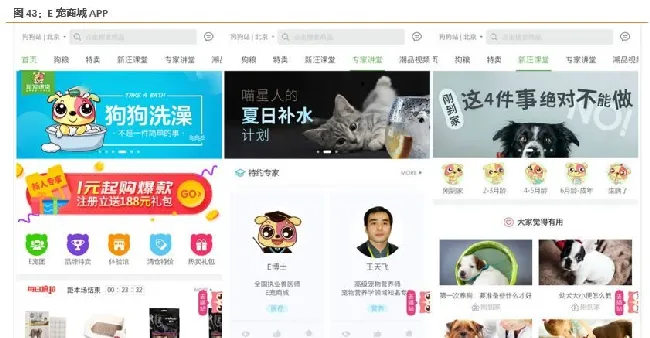

电商作为国内宠物食品的主要渠道,是公司渠道布局的重点。在上市之前公司就已经入股了重庆易宠,持有其3.81%股权。重庆易宠旗下电子商务平台“E宠商城”于2009年7月上线,是一个宠物用品独立B2C平台。目前,E宠商城在重庆、成都、武汉、西安、杭州、苏州等11个城市拥有自营物流团队,在内陆和香港多地设有仓储中心,合作的海内外品牌商超过700家。公司通过参股的形式与E宠商城展开深度合作,进一步加强国内市场的渠道建设。

公司在杭州投资设立全资子公司,以拓展国内市场为主要业务。杭州在营商环境、信息传播、物流及基础设施方面具有优势,吸引了大批人才,特别是在电子商务领域在全国处于领先地位。公司在杭州设立全资子公司,组建国内市场团队,借助区位优势,积极加强国内产品、渠道和营销布局,国内业务有望持续高增长!

新西兰主粮+零食定位高端,有望凭借原料差异化脱颖而出

外延并购加码,扩充高端肉质零食。公司拟向北岛小镇增资1800万美元,由其收购BOP(核心资产为Alphine公司)100%的股权。Alpine主要开展宠物食品(以牛肉、羊肉味原材料的宠物零食)业务,主要产品是高端宠物肉质零食,销售区域主要是新西兰和美国。2017年实现营收6240.45万元,同比增长34.49%,净利润622.58,同比增长74.34%。通过收购,将实现公司与Alpine的业务协同,一方面公司利用其在美国的渠道优势帮助Alpine拓展在美业务,并协助其开拓中国市场;另一方面,能够丰富公司的产品线,与公司在新西兰的业务实现协同。

自建主粮工厂,切入国内高端市场。肉类原料是主粮中最重要的成分,而新西兰拥有纯天然牧场、畜牧业发达,肉类原料兼具价格与品质的优势,是众多高端宠物食品的原料地之一。公司在新西兰投资设立主粮工厂,凭借新西兰在原料上的优势,不仅能够丰富公司的产品线,更可以满足国内市场的高端需求,有望凭借原料差异化优势从国内市场脱颖而出,进一步打开增长空间。目前,新西兰工厂已经进入试生产阶段,明年有望大规模进入国内市场销售。

盈利预测与投资建议

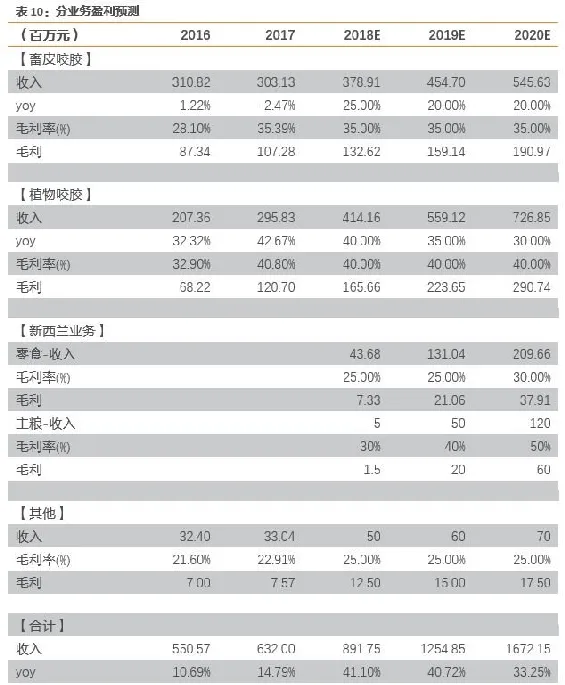

我们认为未来几年是公司植物咬胶产品的红利期,随着产能的逐步释放,业绩将保持高速增长,假设2018/2019/2020年植物咬胶同比增长40%/35%/30%;产能投放后,畜皮咬胶恢复增长,同比25%/20%/20%,所有咬胶产品毛利率保持稳定;预计新西兰主粮+零食2018年下半年进入市场,2019/2020年逐步放量,规模效应使得毛利率逐步提升。

我们预计2018/2019/2020年,公司实现营收8.92/12.55/16.72亿元,同比增长41.10% /40.72%/33.25%;归母净利润1.44/2.03/2.81亿元,同比增长34.73% /41.02% /38.28 %;由于公司转增股本,EPS对应调整为1.20/1.69/2.34元。

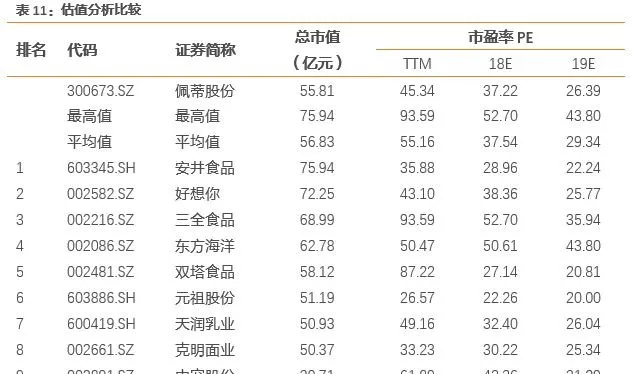

除了中宠股份以外,A股尚无其他宠物食品公司,因此我们选择食品加工行业中与公司市值相近的10家公司作为可比公司。可比公司2019年平均估值29倍PE,最高估值44倍PE。