宠物经济确实是有着不错的发展前途,未来可能会出现最大的宠物零售平台或者宠物信息平台,但对于医疗、清洁、寄养等服务而言,很难孕育出称霸行业的独角兽。

这几年在互联网商业圈里有两个经济特别火,前几年盛行的“她经济”,让许多自媒体、游戏业等渗入到女性经济的蓝海,而近几年才开始崛起的“它经济”,也是让宠物经济成为了时下资本追捧的热门。

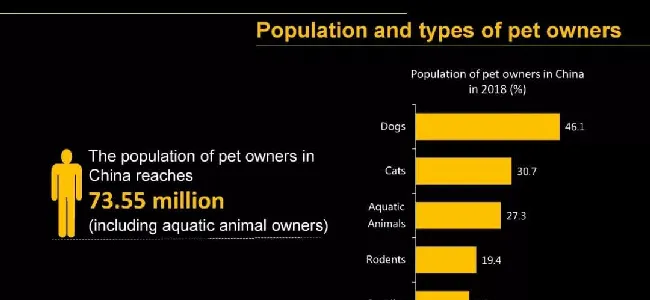

宠物经济热到什么程度?据《2018年中国宠物行业白皮书》显示:2018年中国城镇养宠用户已经达到7355万人,其中,养狗用户和养猫用户最多,分别占比46.1%和30.7%。中国宠物消费市场规模达到1708亿,比2017年增长27%。

千亿级别市场,每年近3成的增长速度,无疑让宠物经济成为资本眼中的新兴蓝海,据不完全统计,在2018年国内宠物行业总共发生32起融资事件,其中宠物医疗占比25%,宠物食品占比18.75%,宠物服务赛道融资比12.8%。

风头一时间无二的“它经济”又是怎样兴起壮大的?

01

在各种孤独中间,人最怕精神上的孤独——巴尔扎克一言蔽之,宠物经济兴盛于情感经济。人是愿意为情感消费的,这份情感往往会使得我们愿意付出比一般商品或者服务更多的价格。

元宵节的汤圆、端午节的粽子、中秋节的月饼皆是如此,按理来说,汤圆、粽子、月饼等产品都是食物,什么时候吃完全可以看心情,但我们将之与情感寄托挂钩,就成了特定节日的代表食物。

而且可以发现像粽子、月饼等食物材料品质与制作难度并不高,但如今这些产品的价格却一路飙升,原因也在于情感溢价。

宠物经济能够兴起也是在此,有公开调查的数据显示,如今中国的单身人口已经高达2亿,其中8成左右是年轻人。而在这部分年轻人群中,72.19%在外地生活,其中61.47%的人会感到孤独。

尤其是在当下快节奏的生活与工作压力下,在外独居的中青年们感到的精神压力就越大,对于这份孤独感需要一些情感的寄托,有人选择泡吧夜场,有人沉迷游戏社交,还有人选择了宠物。

有调查显示,都市宠物主们有超过8成都是把宠物当孩子养的,我家“儿子”、我家“女儿”也是宠物圈最常用的术语。也正是在这种孤独感以及养宠物当孩子一般的情感寄托,才使得如今一二线城市养猫、养狗成为风潮。

并且养宠物也能衍生出许多附加属性,其中最为重要的就是社交属性与额外收入。养宠物不仅能够给自己一个情感寄托,也能以宠物交流为引展开更多的社交活动,萌宠圈、宠物交流圈等圈子本身也是社交的一环。除此之外,宠物也不是只有支出这一项,宠物的繁殖、UGC内容投放等都是可以盈利的点。王思聪的爱犬在微博有着两百多万粉丝,同类的宠物大V多不胜数,在云吸猫、云撸狗等风气的盛行下,萌宠们也有着自己独特的盈利方式。

这些经济活动同样也成为宠物经济升温的催化剂,并且根据调查显示,在诸多宠物主中,只有3成左右的宠物主是真正懂如何养宠物的,那么这剩余的7成也是宠物经济的核心消费者。

宠物经济不仅有宠物商品的售卖、医疗、寄养、保养服务等,还有信息社区的一环,宠物信息的分享,养护技巧的内容同样是互联网商业的拿手好戏,也正是在这多种经济细分的赋能以及人群心理的双向扶持下,宠物经济才能一飞冲天。

02

除了起势凶猛之外,宠物经济未来的天花板也是极高。放眼国际,越发达的国家对于宠物的投入就越多,有调查显示,当一个国家的人均GDP达到8000美元时,宠物产业就会进入发展的快车道。以此为样本对照我国宠物经济市场,也是符合的。

相比较国内的市场,美国每年在宠物相关服务上的花费已达54.1亿美元,宠物用品及非处方药的花费达142.8亿美元。目前,美国有大约7970万户家庭拥有宠物,每年的宠物用品市场规模高达605.9亿美元。

而日本关西大学的一份数据显示:2015年“猫咪经济”就为日本带来了超过2.32万亿日元(人民币约1394亿)的经济价值。

要知道我国的人口大约是美国的四倍,与日本更是相去甚远,宠物经济无疑是要与人口挂钩的,这也就意味着未来我国宠物经济的发展上限极高,未来的规模也将是最大。

拿国内宠物食品第一股的佩蒂来说,根据其财报显示2017年佩蒂股份海外销售收入6.02亿元,占总营收的95%,而据中宠股份的财报显示,其境外业务收入达11.57亿元,而国内业务收入则只有2.51亿元。

这都表明虽然如今国内宠物经济热度不小,但仍处于初级阶段,具体体现在商品渗透率与客单价上。

比如在美国,光咀嚼类食品一项,平均每只狗一年要消耗掉127份,而在国内咀嚼类食品一年的平均消耗数量仅为12份,相差了几十倍。

而据《2018年宠物行业白皮书》显示,宠物主们在线下门店平均年消费金额,养狗的为1626.1元,养猫的为1380.2元,这个客单价相比较国外每年3000~5000的饲养费而言还有很大的上升空间。

资本活动一般分为两种,看好行业的发展潜力,有心助力一个企业从小培育到大,成为独角兽企业的投资称为产业投资;而单纯的出于财务收益目的则称为财务投资。

而无论是长期投入的产业投资还是短期收益的财务投资,宠物经济都完美迎合,当下火热的市场吸引着想要短期决胜负的财务投资资本,而未来长远的发展潜力也吸引着产业投资资本。也正是在这种市场基础下,诸多形式各异资本方共同发力,使得“它经济”一时间成为商业的新兴蓝海。

但是这个蓝海却是一个能让来者舒服的躺在上层,却难以深耕垄断的“死海”。

03

品牌众多,却难成独角兽。纵观国内的宠物品牌,可谓是五花八门:佩蒂、疯狂小狗、mollybox等品牌层出不穷,青山资本也投了不少项目,但这些琳琅满目的宠物品牌,却没有一个能够成为像滴滴、美团一样的行业独角兽存在。

大多数观察家认为,如今行业还处于前中期,没到洗牌的时候,但是就宠物经济的构成来说,它很难出现行业独角兽的存在。

这个要涉及到宠物经济的具体商业性质。我们经常用“剃须刀”来形容这种一次消费主体,后续持续卖“刀片”的服务,而对于宠物经济而言,更适合用汽车做比较。

先是单价上讲,市面上不错品种的宠物猫狗幼崽价格都要过千,有些稀少品种甚至以万为单位,从客单价来说就不低。

其次就生命周期而言,主流的宠物狗或者宠物猫的寿命大致为8~16年,这个周期与一般汽车的规定周期也极为符合。

最后是后续消费上,油耗相当于宠物口粮,保养相同,维修等同于治疗,也因此对于宠物经济来说,以汽车经济发展的视角看极为不错。

那么汽车行业目前有出现过绝对的垄断者吗?很显然没有。抛开与宠物最具差异的汽车制造方面不论,汽车的服务品牌中不乏生态很好的佼佼者,但是却没有垄断者,原因就在于地域性。即使是北上广深等一线城市,也没有说汽车后续的消费只依赖于品牌专营4S店的,这块蛋糕靠途虎、牛咖斯这些品牌商不能完全啃下来,太大。

这种单位店铺的地域性决定着每一个4S店或者小型汽修店的辐射范围,他们能够辐射的周边需求就这么大,宠物店也是同理,之前有专门的媒体调查,一个宠物店的辐射范围就只有周边几公里的小区用户,再远就很难调动起来了。

这也是为什么很多互联网资本在接触宠物经济时更喜欢卖宠物食物、玩具等产品,而不是具体的后续服务。宠物电商本质还是零售,它的天花板虽然受宠物数量的限制但更多的基因还是零售,与医疗、保养等服务性产品有所差异。

04

这种性质上的地域性也就导致如今国内宠物店的主流生态——小作坊夫妻店。宠物经济中除了零售外,剩余的服务大多都聚集在这种夫妻店中,除去一些重症需要去较大型的宠物医院外,基本一些常见疾病问题都是在这些夫妻店中进行诊治。

这些夫妻店的内容广度很大,大多都包含着寄养、医疗、零售、清理等各个维度,这种独立小作坊形式才是宠物经济的底层支柱。也有资本想要尝试整编这种夫妻店,形成统一品牌规模的小店,但难度很大,首先就是人才问题。

根据金证券研究报告的数据显示,截止去年我国宠物行业整体人才需求量约36.8万,当前执业兽医仅约7.7万人,且每年通过执业考试约1万人,人才缺口短期难以补足。而且优秀的宠物医师需要2~5年的时间进行培养,短时间内人才缺口很难补充,这种供不应求的人才市场中,想要做整编的开销太大。

同行的竞争是一方面,想要整编总要让这部分人收益大于私营吧,那么相应的品牌方支出就会更多,即使想要强行入局,也将会是相当久一段时间内的入不敷出。

并且有关从业者人才方面,宠物经济与教育的属性是一致的。教育的核心资源是教师,宠物经济底层的是兽医,这二者都具有培养不易且单位人才的可赋能范围有限制。教师一定时间可教导的人员有限,而兽医一段时间内能服务的宠物也一样。

这意味着从业者想要扩大规模就必须招新,而新的人员服务又有限制,导致其行业ROI(投资回报率)是几乎不变的。而这也就使得宠物经济没有边际效益,无法做到随着规模或者数量而削减成本,与互联网的商业急速膨胀的本质相悖。

也因此未来宠物经济会像教育行业一样,能够出现像新东方、好未来等知名品牌,但不会形成垄断,在较低的CR4(四企业集中度。即一个行业中,最大的四家企业的产出占该行业总产出的百分比)值下,衍生出几强领头,后续小生态圈从业者众多的生态。

总体来说宠物经济确实是有着不错的发展前途,未来可能会出现最大的宠物零售平台或者宠物信息平台,但对于医疗、清洁、寄养等服务而言,很难孕育出称霸行业的独角兽。不过既然“它经济”的本质是抚慰心灵,那么未来还是百花齐放的好。