新冠疫情肆虐,人们都在减少外出购物,电商类公司的股价都在上扬,宠物电商尤其如此:Chewy在疫情期间被投资者追捧,综合性电商亚马逊也涨幅惊人。

疫情肆虐,电商类股票收益

危机促进了人们对陪伴的渴求。疫情严重的地区,例如纽约,人们正在购买更多的狗玩具,许多没有养宠物的独居人士也在考虑让家中有些陪伴。

宠物消费受经济周期的影响很小,即便在2008年金融危机期间,美国整体消费支出下降,但宠物消费支出依然在上涨。

例如宏观经济表现不佳的2010年,美国娱乐消费下降7%,食品消费下降3.8%,住房消费下降2%,服装和服务消费下降1.4%,而宠物消费却增长了6.2%。

数据来源:APPA

本文小编与大家分析被投资者热捧的宠物电商Chewy(垂直市场市占率52%),疫情正促使其成为今年表现最佳的互联网股票之一。

关键句:

1.宠物用品消费刚性,受短期经济危机(比如疫情造成的经济衰退)的影响较小;2.订阅式购买(Autoship)是Chewy的杀手锏,不到一半的客户在第一年流失,但留下的客户忠诚度非常高,并且消费更多;

3.亚马逊这样的综合性电商是所有垂直电商的大敌,但现在宠物电商还不太有利可图,这给像Chewy这样的公司以发展时间。

宠物的“拟人化”趋势

庞大的城镇人口基数、晚婚少子趋势、宅生活、良好的受教育程度,都令养宠物的家庭基数攀升,而中国养宠物的人群又以年轻和单身人士为主。

这对应了宠物“拟人化”的趋势,当人们越来越把宠物当成家庭成员时,养宠物更多是出于情感寄托,这与更早之前的娱乐诉求很不一样,主人们也有意愿为宠物购买更高品质的产品,这是这个生意增量的基石。

在美国,宠物赛道的“沃尔玛”是PetSmart,专注于线下店;而宠物版“亚马逊”则是Chewy。Chewy成立于2011年,2017年PetSmart收购了Chewy的大多数股权,Chewy于2019年在纽交所上市。

Chewy的一个杀手锏:订阅式购买

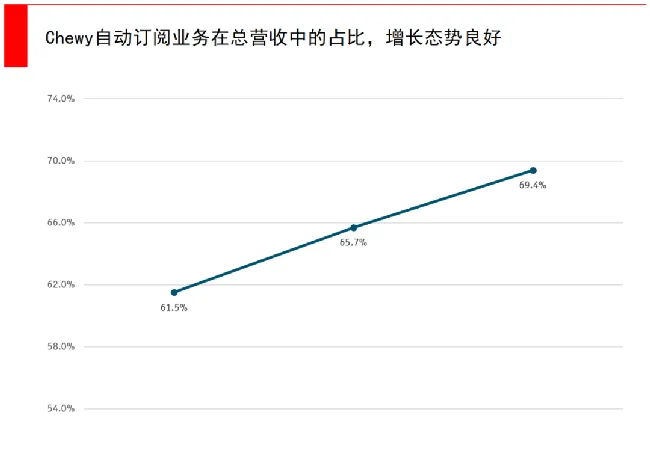

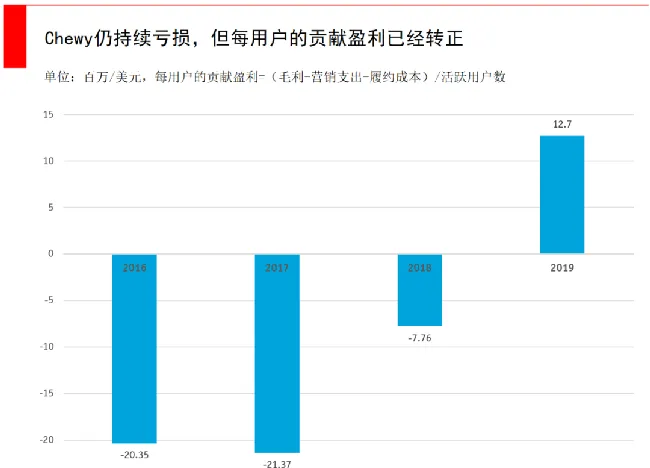

Chewy之所以能够成功上市,一方面是因为在垂直赛道的龙头地位,另一方面源于商业模式的高度可预测性,这依靠Chewy特殊的「订阅式购买(Autoship)」,这项服务贡献了2019年70%的总收入。

Autoship即“定期自动送货服务”,其商业模式建立在宠物消耗品支出的周期性和重复性,一个典型的家庭每月或每两个月需要购买一次宠物食品,猫砂也一样,消费者可以将这些常规消耗品加入Autoship,不用操心下单就可以定期收货,还享受一定折扣。

1. 高频需求留存忠实粉丝

宠物食品是这个赛道的高频需求,这一品类占到了全美宠物市场的42%。就总订单而言,Autoship占Chewy总订单的50%~55%,但却贡献了66%的总收入,这意味着这部分客户花费更多。

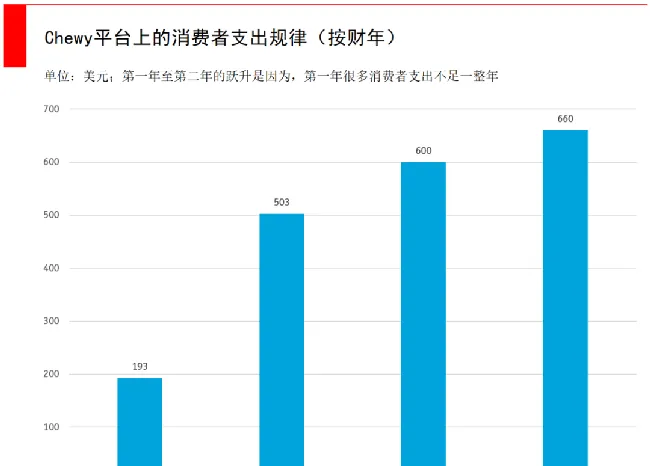

这部分客户的交易行为非常一致,从Chewy的财务数据中可以看出,新用户在第一年被吸引过来,Chewy为第一次购买提供30%的折扣(其中10%左右由供应商承担),这些用户往往在第一年支出了180~200美元。

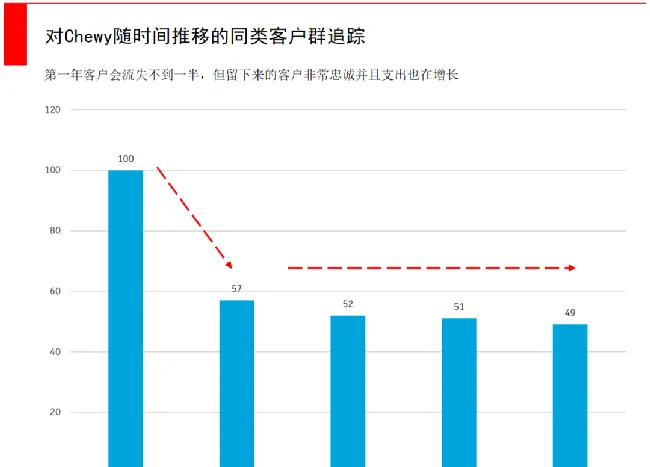

到了第二年,大概会有43%的客户流失掉,但剩下的客户成为了Chewy的忠实粉丝,他们在Chewy平台第二年的支出会急剧增加到500美元(急剧增长的另一个原因是第二年消费者整整支出了一年,而第一年不满一整年),随后在3~4年内按15%~20%增长。

2. 与亚马逊的刀光剑影

订阅式购买还提供了一种可预测性,无论是物流、供应商采购还是营销计划,都保证了公司可以适当管理,以令单位经济保持在合理水平。在电商类公司中,很少有公司能够在投资营销计划之前,就可预见投资回报率。

不过问题来了,如果垂直电商的大敌——综合性电商也开始提供类似的服务,Chewy怎么办?这个问题的确是Chewy如今最大的风险。

与亚马逊相比,Chewy提供了同样的物流交付能力(它号称可以在一夜之间为80%的美国人口提供服务,两天内为99%的美国人口服务),而亚马逊为Prime会员用户提供免费的两天内交付服务。

Chewy上还有一些亚马逊未涉及的高档品牌,其产品宽度是线下宠物连锁超市的两倍,独立零售商的3倍。Chewy给订阅购买用户(Autoship)30%的折扣优惠也是一个壁垒,当然这也打击了毛利率。另外,Chewy也像大部分垂直电商一样,建立了社区论坛和更贴心的咨询服务。

尽管亚马逊多年来也在宠物市场进行尝试,但还暂时不会展开更大规模的激烈竞争,因为宠物赛道的行业规模(730亿美元)和宠物电商的低毛利状态,还不足以令亚马逊做出更大的投入。很明显亚马逊会把主要精力放在2.2万亿美元的零售/广告/物流市场上。