宠物行业发展势头正盛,首当其冲的需求表现就是宠物繁育市场的扩大。近年来,年轻一代养宠人的消费习惯助推了宠物活体交易平台的出现,其市场需求也正逐步扩大。宠物市场规模=家庭数量x户均宠物数量x单只消费金额。假设单只宠物每年平均消费4000元,户均宠物数量0.4只,那么我国宠物市场潜在规模约为7200亿元。

宠物繁殖和活体交易行业涉及到宠物的繁殖、养殖、售卖等多个环节,宠物繁殖和活体交易行业直接决定宠物主的宠物来源、宠物品种、宠物的初始体质,是宠物行业发展的基础。

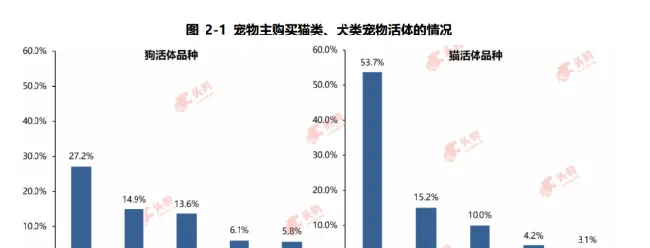

宠物品种众多,市场对不同宠物品种的需求不一,以最常见的宠物猫、宠物狗为例,宠物狗最受欢迎的品种是贵宾犬,有27.2%的宠物主购买的是贵宾犬,宠物猫最受欢迎的交易品种是中华田园猫,有53.7%的宠物主购买的是中华田园猫。中国宠物繁殖和活体交易行业市场规模由2014年的87.4亿元增长到2018年的212.2亿元,年复合增长率达到24.8%。

宠物繁殖和活体交易行业

发展的三大驱动因素

养宠群体庞大,潜在养宠群体增长迅速

在快速的生活节奏下,当代年轻人孤独感激增。根据新华社报道,中国独居年轻人数量已超过2,000万人,有57.9%的“空巢青年”强烈表示自己缺乏情感寄托,众多空巢青年为满足情感需求选择饲养宠物,80、90后的年轻人已成为饲养宠物的最主要群体。未来,随着中国老龄化程度的加深以及空巢青年的增多,中国宠物主数量将继续增长,拉动宠物繁殖和活体交易市场规模的增长。

居民收入提升,对宠物品种、体质要求上升

随着居民收入的增长,中国宠物主开始通过专业的养殖商,购买经过检疫、干净健康的宠物,从而推动宠物繁殖和活体交易行业的发展。同时,宠物能在一定程度上展示宠物主的品味,有经济能力的宠物主往往更有意愿购买名贵品种的宠物,从而推动了宠物繁殖和活体交易行业的进一步发展。

宠物影响力与日俱增,活体交易便捷度上升

在宠物主的自发宣传和企业不断创新交易模式的情况下,宠物的影响力与日俱增,居民养宠意愿提高,宠物购买的便捷程度也在不断提升。未来,随着宠物的影响力进一步扩大,宠物繁殖和活体交易行业将得到进一步发展。

宠物繁殖和活体交易行业

发展的三大制约因素

行业发展不规范

宠物活体交易不透明,消费者购买的宠物品种无保障;企业售后不完善,消费者维权困难;行业缺乏监管,市场竞争无序。

行业中诸多的不规范现象,导致消费者频繁遇到消费陷阱,严重影响消费者对行业的信任。而且行业监管的缺失导致不规范经营的企业能够通过恶性竞争的方式抢占市场份额,严重阻碍优质企业的发展。未来,宠物繁殖和活体交易行业的长久发展,需要政府部门的有效监督,也需要业内人士自觉规范市场竞争行为,共同创场环境。

宠物主宠物知识欠缺

当前,中国宠物主的宠物知识欠缺,部分宠物主尚未认识到宠物品种、宠物体质的重要性,依然通过非购买的方式获取宠物。

据相关统计显示,仅有45.6%的养狗宠物主、26.7%的养猫宠物主通过购买的方式获得宠物活体,超过50%的宠物主依旧通过非购买的方式获得宠物其中12.4%的养狗宠物主和33.4%的养猫宠物主通过捡取流浪动物的方式获取宠物。

中国的流浪动物众多,但流浪动物未经过检疫,存在健康风险,且性情不一定适合饲养,专业宠物养殖商饲养的宠物经过检疫环节,更加干净健康,且幼宠经过宠物养殖商的训练,更加温顺,适合饲养。

此外,宠物知识欠缺还导致部分宠物主存在不文明养宠的行为,并增大宠物主购买宠物时上当受骗的几率。

宠物容易发生死亡

中国宠物活体在养殖环节和运输配送环节容易出现死亡的情况,影响宠物繁殖和活体交易行业的发展。

宠物繁殖和活体交易行业的

三大市场趋势

企业业务延伸

中国宠物繁殖和活体交易行业的市场竞争激烈程度日益加剧,为提高竞争力,宠物繁殖和活体交易企业一方面正积极将业务开始向发展宠物食品、宠物用品方向延伸;另一方面则是通过发展多元化业务的方式,将业务向宠物服务领域延伸,宠物繁殖和活体交易企业能够满足消费者更多的需求,扩大企业的客户群体,进一步提升企业核心竞争力。

品牌将成为消费者购买宠物的重要依据

中国宠物繁殖和活体交易行业市场鱼龙混杂,且长期缺乏政府部门监管,市场竞争无序,消费者的权益无保障,导致“星期狗”、维权困难等事件频繁出现。在此情况下,消费者在购买宠物时,愈发关注宠物的健康与商家的售后服务态度,品牌企业因此受到消费者青睐。

养殖的宠物种类多样化发展

不仅仅是猫狗,还有水族、鸟类、爬行类、啮齿类等宠物的快速增长,将促使宠物养殖商养殖更多非猫狗类宠物。对此,拥有近十年宠物行业从业经验的专家表示,未来,行业中其他类型宠物的数量和种类将不断增多。

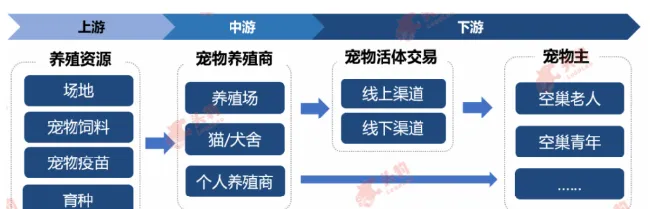

宠物繁殖和活体交易行业产业链

中囯宠物繁殖和活体交易行业产业链上游的主要参与者是宠物养殖资源的提供方,包括场地提供方、宠物饲料商、宠物疫苗商、育种宠物等。

中囯宠物繁殖和活体交易行业产业链中游主体是宠物活体养殖商,包括宠物的个人养殖商、养殖场、犬舍/猫舍等。

中国宠物繁殖和活体交易行业产业链下游涉及到宠物活体的交易渠道和终端消费者。

中国宠物活体的交易渠道可分为线上渠道和线下渠道,其中,线上渠道包括垂直宠物电商平台和综合电商平台,现阶段,中国各垂直宠物电商平台中宠物活体的交易规模普遍偏小,宠物活体的线上交易主要集中在综合电商平台。

线下渠道则是活体交易的主要渠道,占总销售额的65%。线下渠道主要由宠物店、犬舍猫舍、宠物养殖场、宠物批发市场、个人直销商等宠物活体交易商组成。

值得关注的是,鞍山是中国宠物活体的主要集散地,超过80%的宠物活体经过鞍山流向宠物活体交易商。据相关统计,鞍山狗市年成交额在5.5-6.5亿左右,每周约有15000多条狗猫出售到全国各地,周成交额约在千万元规模。

据悉,鞍山的狗市兴起于上世纪八十年代末期,在九十年代中后期达到顶峰。但在这段时间中,政府很少涉足,造成管理混乱,市场发展无序。从这两年开始,随着中国国内宠物市场的快速发展,鞍山政府对于宠物繁殖产业引起了重视,将投入更多资源去整合,规范鞍山宠物活体市场,力争在五年内打造成全国宠物活体交流及交易第一品牌,十年内打造成全球宠物活体交流及交易知名品牌,将鞍山打造成为全球宠物活体交易和交流中心。

值得一提的是,由鞍山市人民政府与长城宠物展联合主办的鞍山全球宠物水族繁育峰会暨交易会将于2021年9月24-25日在鞍山隆重举办。该峰会是唯一以“繁育”为主题的交易会,占领宠物至高点,从宠物行业起点开始!