一、宠物行业概述

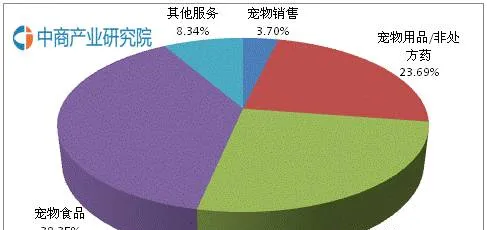

宠物行业是指涉及到宠物销售、宠物食品、宠物用品、宠物医疗、宠物保险等与宠物有关的整个产业链中的所有子行业。随着宠物在人们生活中角色的转变,如今饲养宠物的人更多的是寻求“心灵呵护”。根据美国宠物用品协会(APPA)的统计来看,虽然宠物食品仍然占据着宠物细分行业的首要份额,但人们对于宠物的健康关注度逐步提升,宠物医疗成为人们在爱宠身上的第二大消费点,若再加上在日常非处方药用品上的消费,广义的宠物医疗消费已经超越宠物食品,以美国为例,合计占比达到49.6%。

产业链中上游的宠物食品和下游的宠物医疗的消费额之和占据了美国整个宠物行业的70%以上。

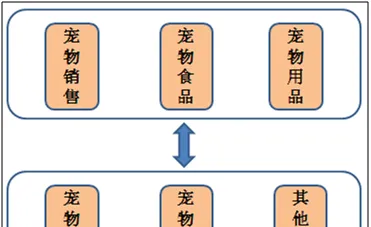

宠物行业产业链

资料来源:中商产业研究院

2014年美国宠物行业细分消费分布

资料来源:APPA、中商产业研究院

二、全球宠物行业发展

美国作为全球最大以及最成熟的宠物消费市场,进入21世纪以后宠物行业增长趋于平稳。根据APPA数据统计及预测,2001至2014年美国宠物行业年均复合增长率为5.62%,预计未来几年仍将保持4%以上的增长速度,整体进入缓慢增长期。2015年美国宠物行业总产值约为600亿美元,预计2016年将达到628亿美元。

美国宠物行业产值及增速

资料来源:APPA、中商产业研究院

在日本,宠物行业已发展得较为成熟,2014年日本拥有宠物猫狗超过2000万只,近年来宠物猫狗数量基本保持不变,略有小幅波动。另据日本矢野经济研究所统计,2009年以来日本宠物行业市场规模缓慢增长,预测2015年市场规模将达到14549亿元(约120亿美元),增速约为1%。

2009-2014年日本宠物猫狗数量

资料来源:JPFA、中商产业研究院

2009-2015年日本宠物行业市场规模

资料来源:JPFA、中商产业研究院

三、中国宠物行业市场规模

1、我国人口基数大,人均宠物保有量增长空间巨大。目前,我国从宠物猫狗总量来看位居世界第二位,共有宠物猫狗8550万只,但每人拥有宠物猫狗仅0.06只,约为美国的1/8。截至2014年,中国仅7%的家庭拥有宠物狗,仅2%的家庭拥有宠物猫。而在世界人口第二大国美国有36.5%的家庭拥有宠物狗,30.4%的家庭拥有宠物猫。我国宠物行业增长空间巨大,随着“90”后步入社会及经济能力的提升,未来几年我国拥有宠物的家庭比重还将大幅提升。

2014年各国宠物猫&狗数量

资料来源:APPA、中商产业研究院

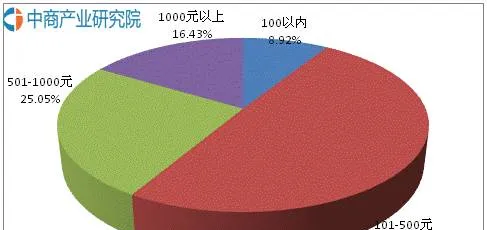

2、最初中国人饲养宠物以消遣娱乐为主,宠物与主人同吃同住,基本不存在为宠物单独购买宠物食品及产生其他宠物相关消费。然而,近年来随着人们生活水平的提高和宠物在人们心目中地位的改变,中国人为爱宠增加消费的欲望越来越强烈。目前我国有99.8%的宠物主人在宠物身上有投资、花费,约半数人群月开销在100-500元区间,2014年全国平均月工资约4000元,说明宠物主人每月在爱宠身上的花费约占工资的十分之一。随着国内宠物消费市场逐渐升级,有94.6%的宠物主人会购买宠物食品,而且随着养宠观念的进步,在必需品之外的周边消费也在逐年上升,目前有5.1%的宠物主人会进行宠物美容、宠物摄影等相关消费。

我国平均月宠物消费分布情况

数据来源:狗民网、中商产业研究院

3、随着物质生活的富裕,传统家庭结构的变化、工作压力的增大,人际关系逐渐趋于淡化,使越来越多的人将感情投注于宠物身上,目前国内养宠物的人越来越多,很多宠物都被看做是家庭的重要成员,据统计全国养宠人群已经突破1亿。大部分家长每年在宠物身上消费3000元以上。北京、上海、广州、重庆和武汉是中国公认的五大"宠物城市",平均每年在单只宠物狗身上消费在6000元以上。作为公认的五大"宠物城市"之首,北京2008年的宠物消费达20亿元之多。目前中国宠物狗数量超过1亿只,未来十年,笔者估计随着宠物热的持续,中国的宠物饲养人数将会出现爆发性增长,我国已经成为世界上宠物产品需求增长最快的国家之一。

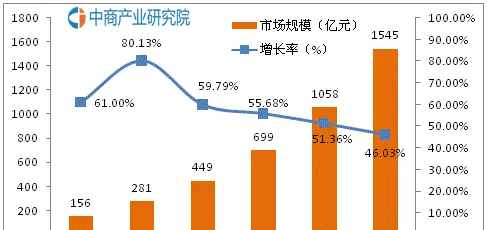

据统计,2015年我国宠物行业市场规模达1545亿元,同比增长46%,预计未来几年我国宠物行业增速仍保持在30%以上,因此物流从宠物数量还是从市场容量来看,我国宠物行业正处于风口浪尖!

2010-2015年中国宠物行业市场规模统计

数据来源:中商产业研究院

四、中国宠物食品市场

我国宠物食品产业从上世纪九十年代开始起步,当时主要是以国内丰富的原材料为依托,以充裕的、相对低廉的劳动力为基础,以简单、分散的制作加工为切入点,以出口创汇为经营导向,大多靠OEM 及ODM 形式进入国际市场。

经过二十多年的发展,目前已逐步形成了区域性的专业生产企业群和配套市场,宠物食品出口创汇也逐渐成为某些地区占有一定比重的产业,在中国,宠物食品还没有被大多数人所接受,城市居民养的猫和狗中不到5%是喂食经加工的宠物食品。虽然现在中国宠物食品市场规模还很小,但增长潜力巨大。

宠物食品是专门为宠物提供的、介于人类食品与传统畜禽饲料之间的高档动物食品。目前市场上的宠物食品根据功能可分为三类:宠物主食、宠物零食和宠物营养品。

宠物主食主要指犬猫粮,提供宠物日常所需要的能量和营养,其中根据产品加工方式又分为干粮、半干粮和湿粮三大类,占据宠物食品最主要的市场份额。

宠物零食主要指用于调节宠物口味和吸引宠物注意力的食品,适口很强。这些食品不具备提供全面营养的功能,但是可以加强宠物与主人的互动,通过喂零食训练宠物做一些基本动作是加深人宠关系的一种不错的手段。

宠物营养品是指宠物主食之外的食品添加剂为宠物定向补充某一方面的营养。包括钙、维生素、蛋白等也有综合性补充全面营养的产品。宠物营养品不具备药品的功能,但是对于改善宠物的体质、被毛光泽都有非常好的效果。

我国三类宠物食品市场份额统计

数据来源:宠物世界、中商产业研究院

五、中国宠物医疗市场

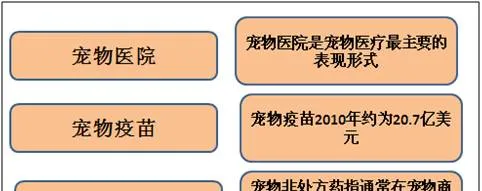

随着宠物在人们心目中地位的提升,主人对爱宠的健康状态更加关注,由此催生了宠物医疗行业近年来的快速发展。目前广义的宠物医疗主要分为宠物医院、宠物疫苗和宠物非处方药品三大类。

广义宠物医疗行业分类

资料来源:中商产业研究院

我国宠物医疗占整个宠物行业市场规模的20%-30%,约150亿人民币。随着宠物消费服务升级,预计我国宠物医疗市场份额将逐步提升。在我国大型宠物医院主要有两种,一种是与大学合作的宠物医院品牌,如北京中国农业大学动物医院、杭州浙江大学动物医院、广州华南农业大学动物医院、哈尔滨畜犬联盟宠物医院、重庆名望宠物医院等,医疗优势明显。另一种是宠物连锁医院,一般会以医疗为核心,购买先进诊疗设备,聘请专业的兽医,辅以宠物美容、宠物商品销售、宠物寄养等,扩大医院的服务范围吸引客户。目前,我国规模较大的代表性宠物连锁医院主要有瑞鹏、瑞派、美联众合、派特、艾贝尔、我宠我爱、宠福鑫等,主要分布在北京、上海、广州等大型城市

我国部分主要宠物连锁医院基本情况

资料来源:中商产业研究院

六、宠物行业发展驱动因素

1、宏观经济持续增长带动宠物行业持续发展

中国经济总量持续增长带来居民可支配收入的提高是宠物医疗行业快速发展的源动力。随着中国经济持续增长,居民收入及支出规模、结构及分配合理性的不断改善,消费水平不断提升,消费观念不断更新,使国民经济的全新增长点正不断涌现,将推动宠物消费等新型消费市场的快速发展,从而使得宠物行业获得发展契机。

2、人口老龄化及生活节奏加快趋势带动宠物伴侣需求市场

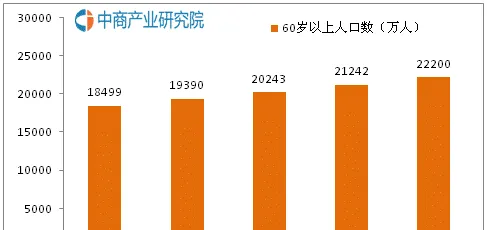

以做伴消遣为目的而养宠物的消费群体主要集中于两类人:一类是退休在家的老年人,儿女工作繁忙,不在身边,他们往往会养猫或养狗来排解生活的寂寞。另一类是收入较高的白领阶层,高收入者难得在进账的工作中放松自己的心情,闲暇的时候,宠物就成了他们的开心果。2015年底,我国60岁及以上老年人口已达2.22亿,而根据全国老龄办数据,2020年全国老年人口将达2.48亿,老龄化水平为17%。老人身边往往没有子女陪伴可预防老年痴呆症和老年抑郁症,宠物可以给老年人带来乐趣,使老年人的生活丰富多彩起来;养宠物有助于消除老人的孤独、寂寞感,一些老年人会把宠物当成“孩子”,从饲养宠物过程中,能找到自己照顾子女小时候的影子,这些生活的点滴回忆,让老人感到愉快和欣慰。

2011-2015年中国人口老龄化发展趋势图

数据来源:国家统计局、中商产业研究院

3、行业规模增长空间巨大

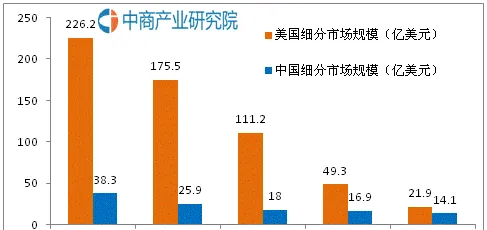

作为新兴的服务型产业,我国宠物产业市场规模将在未来保持高速增长态势,预计中国宠物行业未来将以每年30%以上的速度持续增长,其中宠物医疗细分行业的增长将尤为显著。我国宠物医疗市场份额在整体宠物产业中相较于宠物产业相对于其他成熟市场仍有差距,随着宠物消费服务升级以及社会的关注,预计我国宠物医疗市场份额将稳步提升。据美国宠物产品协会(APPA)统计显示,中国各宠物细分市场较美国市场存在巨大差距,其中宠物食品、宠物医疗的差距尤为明显。

中美宠物行业细分市场规模比较

数据来源:APPA、中商产业研究院

目前中国宠物市场还保持着30%左右的年增长速度,中国宠物数量和宠物消费需求双双上升,中国一线城市养宠物家庭比例已经达到12%,"80后"及"90后"新生代成养宠主流,35岁以下宠物主人占到70%以上。中国宠物市场足够大,增长迅速,人群年轻化,前景广阔,未来宠物经济会日渐红火。

中商产业研究院是深圳中商情大数据股份有限公司下辖的研究机构,是中国领先的产业研究咨询服务机构。公司通过对各类数据进行月度、季度、年度持续的信息收集监测,建立了覆盖5000多个细分产业市场数据库,每年发布研究报告上千份;研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网+”等新兴领域。中商产业研究院致力于为国内外企业、各级政府部门、科研院所、投融资机构、会计师事务所、律师事务所等提供各类数据服务、行业研究报告,同时为客户提供高价值的咨询服务,如商业计划书、项目可行性研究、产业规划、IPO咨询、民营银行及保险公司筹建咨询等服务。