一位资本圈人士告知拼多多的日订单超过京东了,而这距离它成立只有不到两年半的时间。(如果你对这个数据有所质疑,可以留意一下家里长辈的那些微信群,全是拼多多的拼团链接。)用户达到 2 亿,月活用户半年翻番,销量不断破纪录,如果只看数据,拼多多绝对是电商界的后起之秀。

可它还有另一面——网友直言不讳地在各种社交平台吐槽拼多多「垃圾」「诈骗」。中国电子商务研究中心发布的数据显示,2016 年拼多多投诉量跃居行业第一,高达 13.12%。

电商的新模式还是垃圾骗子网站?媒体对拼多多的关注度像 2016 年以前的快手——几乎没有报道,而拼多多正在黑白对立式的争议中继续前进。

整个电商红利已经几乎消失,过去几年大量垂直电商都被消灭的时代中,拼多多是如何成为一款现象级的应用呢?

社交电商的极致模式

拼多多成立于2015年,也就通过三年不到的时间,做到了月流水400亿的恐怖规模。拼多多的商业模式说简单也并不复杂,就是一种网上团购的模式,以团购价来购买某件商品。比如一件衣服正价58元,通过拼团只要39元就可以购买。用户可以将拼团的商品链接发给好友,如果拼团不成功,那么就会退货。我们看到许多人会在朋友圈,各个微信群发带有拼多多团购的链接,通过社交网络实现了一次裂变。

事实上在拼多多之前,社交电商已经被反复论证过,小红书就是典型的社交电商模式,微信也做了微店。但是过去传统的社交电商模式都不太成功,而到了拼多多为什么能将社交电商的极致模式发展出来?背后还是对于流量以及用户参与度的思维模式。

过去的社交电商,其实是主打KOL的,或者这些并不是真正的社交电商,而是网红经济。基于大家对于网红KOL的信任,用户就会去购买这个商品。所以传统的社交电商解决是信息不对称,然而还是没有解决流量的问题。

什么是流量问题?

简单来说就是商业社会的租金费。

今天我要在人民广场开一个奶茶铺,那么租金肯定很贵,这就是要支付流量成本。今天我在网上开一个店,其实也一样要支付流量费,网红因为自带流量,其实就是节省了这部分的成本,但是根本上没有增加流量本身。

以“网红经济”为模式的社交电商中,KOL和其他消费者是不对等的。KOL发表建议,然后导入流量,其他人基本上只有购买的权力。也就是说,其他消费者其实对于商品本身做背书的参与度不强。

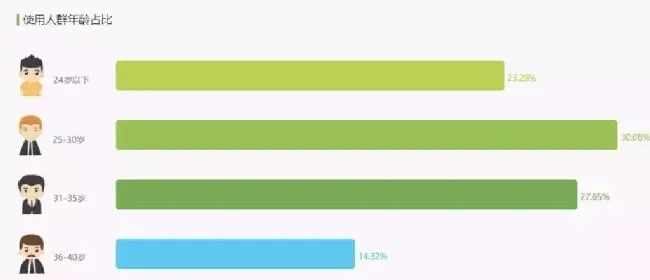

但是拼多多模式中,任何人都可以发起团购,动员身边的人购买,这种模式下,用户的参与感就很强。过去KOL和消费者在网红经济模式下,是不对等的,但是在拼多多模式下,所有人都是对等的。一个普通人,也可以向他的朋友圈,好友宣布,这个商品怎么怎么好,怎么怎么便宜。由于是基于熟人社交的电商模式,也解决了信任的问题。下面是拼多多的用户画像:

在互联网时代,我们过去几年越来越发现,其实很多只是将线下的场景搬到了线上,但是人性基本的需求是不变的。比如在线直播,就是将过去的线下直播场景搬到了线上。比如电商,就是将购买商品的场景搬到了线上。

那么在购买商品这个场景中,其实过去大量的时间是花在“淘货”上。特别是女性用户,其实在购买商品前没有很强的目的性,更多是通过逛街来发现便宜的好商品。过去的电商都是单纯解决最后那个交易购买动作,但忽视了如何去体现购买前的淘货动作。

拼多多其实通过任何人都能发起的拼团模式,体现了这个动作。一个女性用户在网上花了1个小时搜索,发现好的东西,也能分享给她朋友。在这个模式下,任何人都能发出自己的声音,都是一个KOL。

长尾互联网用户的爆发

我们之前在分析快手的价值中曾经说过,快手整体的爆发是受益于长尾互联网流量红利这一块。其实过去几年中国大移动互联网增长最快的方向就是三四五线城市。无论是阿里、京东这样的电商,还是快手、微博、陌陌、今日头条这样的社交应用。

过去几年一直在不断向下渗透渠道,也带来了变革性的变化。其实我们看去年,类似于格力、美的这种品牌家电的股价暴涨,以及大阿里股价翻番,背后的逻辑是差不多的。这些互联网应用和电商将渠道打入到三四五线城市,打破了过去的信息和渠道不对称。

这些长尾互联网用户也能够方便的购买到品牌消费品,也能够通过快手、微博、陌陌的社交娱乐平台解决精神消费的需求。拼多多的崛起,也和长尾互联网用户的爆发有着紧密的联系。

我们生活在一线城市的北上广深,一直把我们自己看做互联网典型用户:至少大学本科学历,年收入在20万以上,有不错的英语,买东西看中品质和品牌。其实我们是互联网世界的小众用户。

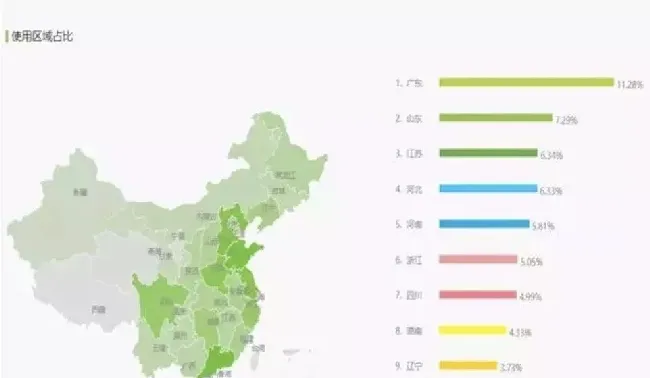

之前看到知乎上有一篇分析拼多多目标客户的文章,其中把中国居民按照五个分组做了划分:年收入64934元的高收入组,年收入34547元的中等偏上组,年收入22495元的中等收入组,年收入13843元的中等偏下组以及年收入5958元的低收入组。

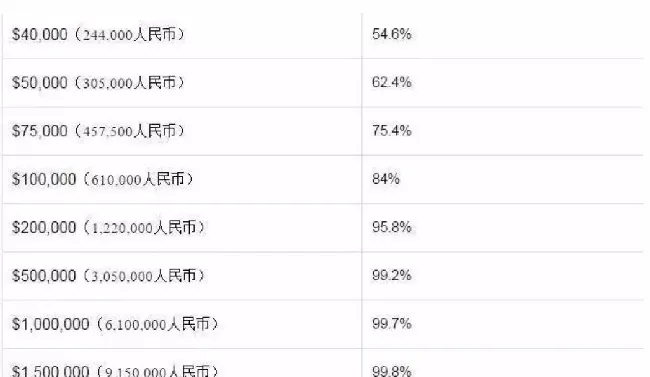

下面这张图是美国家庭收入的分布,其实年收入24万人民币已经超过了美国54%的家庭收入,年收入达到120万人民币就超过了95%的美国家庭收入。这还是人均GDP是中国6倍以上的美国。所以说大部分人,其实对价格是敏感的,大部分中国互联网消费者买东西第一考虑的是不是便宜!

所以说拼多多能够爆发,也有时代的背景,整个中国互联网过去几年最大变化就是长尾用户。

低价背后是深度洞察3-5线城市的互联网下沉

在拼多多很容易看到这样的商品:3元的抹胸,7.7元10条的内裤,8.8元的加绒打底裤,44元的冬季羽绒服……

拼多多的一位商家表示,这类超低价商品利润空间只有一两块钱,甚至完全没有利润,但可以做引流款——用户被超低价吸引过来,未必真买,但却有极大可能性购买页面中推荐店铺相关商品。

商家还在引流款上动手脚。同一件帽衫,正常价格是28.6元,商家把引流款的价格压低到19.7元。正常情况下,商家会把一单的利润维持在5~7元左右,引流款的定价介于微赚和微亏之间。但服装类引流款的猫腻在于尺码,这件帽衫19.7元的只有一个2XL的尺码,大部分人穿都不合适,而正常售价的尺码齐全。

对追求低价的用户来说,低价商品之外另一个吸引力就是包邮。

拼多多商家的快递成本是,一单2~3元(除港澳台新疆,3KG之内)。低价快递是建立大订单量基础之上的——日发货量最少3000单。

对没有品牌的中小卖家来说,参与营销活动可以把订单量冲到这个规模,但不能保证每天都能有几千的订单量。

与其说是卖家,不如说是代理。他们只是在帮供货商(工厂)卖货,从工厂拿到不同商品的数据包(商品简介,图片等)上传至自家店铺,加几块钱的利润出售。有用户在自家店铺下单,他们把用户的购买信息传回工厂,由工厂发货。

为什么低价成就了拼多多

不同层次的人有不一样的需求,并不是大家在谈论消费升级了,便宜商品就没人要了。

高、中、低收入人群都在追求性价比,只不过他们眼中的性价比不太一样。在中产们眼中,产品简洁、品质高、价格适中就是性价比高,在小镇青年眼中,便宜、花哨更好。

曾经,淘宝就是低价商品的大本营,在拼多多上备受欢迎的9.9元包邮正是诞生于淘宝。但如今,淘宝的流量不只是简单的向低价商品倾斜,而是向有特色、有文化内涵的品牌和店铺倾斜。

在这个大背景下,在淘宝上参与营销活动的门槛越来越高,以低价商品的利润空间,在淘宝上很难赚钱,不参与活动又很难获得流量。拼多多不一样的地方是新店铺也可以参与营销活动。

而且,要参与活动,首先需要通过刷单把交易量和评价刷上去。淘宝不断打击刷单,安全淘宝号的价格越来越高。我们从一个刷单商家处获得的价格显示,淘宝刷单起步价为7元/单,拼多多刷单最低能达到4元/单。

拼多多能够长期利用微信导流的底气在于和腾讯的关系:2016年7月,腾讯参与了拼多多的B轮融资。众多在微信群、朋友圈的营销活动都遭到微信封杀,但拼多多从来没有过。前几天,微博上还出现前拼多多员工爆料微信不封杀的原因,大意是腾讯投资了拼多多,拼多多和微信创始人张小龙的关系好。

拼多多利用微信获得流量的方式是:以低价团购形式让用户自发在微信拉人拼团,获取流量;用户自发在微信分享9.9元包邮的引流款商品,把更多在意价格的用户吸引过来。

拼多多对电商行业的冲击和思考

过去几年媒体一直在推荐阿里巴巴,一个大的逻辑是认为流量红利结束后,一定是大平台的电商干掉垂直类电商,况且阿里巴巴还有支付和新零售带来的线下用户数据。事实上过去几年基本上垂直电商都被消灭了,但没想到拼多多会横空出世。

这也让我从流量思维的角度,重新看待电商格局。

我们都知道目前腾讯系把控着移动互联网流量的大头,整个被腾讯投资的公司应该占有超过50%的互联网流量。阿里系可能拥有20%左右的流量,其他公司占有30%。在互联网的两级中,我们也曾经分析过阿里和腾讯都将成为市值1万亿美元的公司,因为他们是真正移动互联网时代的帝国。

过去几年阿里的增长主要来源于其“商业逻辑”的基因,因为阿里出道就是卖商品的,怎么让用户交易是阿里最大优势。腾讯出道是做社交的,怎么获取流量腾讯很强。阿里这么多年一直通过商业基因做了很多创新,比如支付宝,今天只要是出国旅游的中国人,都发现移动支付最强的国家就是中国,而背后是阿里对于支付环节的创新。可以说BATJ几家巨头中,阿里是真正做到了模式创新的。当然,阿里的问题是一直没有流量。

从目前我们看到的数据看,拼多多还只是冰山一角,无法抵抗巨大的阿里帝国。社交电商由于社交属性比较强,还是有一些通过低成本拉新诱导的行为。而阿里自身已经开始过渡到消费升级,从淘宝的高增长转向了天猫的高增长,从线上的高增长,变成了线下服务的新零售布局。

过去一年多的时间,通过对于传统零售商的收购,阿里植入了其运营,管理,用户数据,仓储物流等一系列的优势。拼多多本身短期内,还难以对抗巨大的阿里系电商。但是从一个更长维度看,社交电商的价值也是用户数据,这些数据其实也会很精准。更重要的是,拼多多已经通过流量模式撕开了一段缺口,看阿里能否巩固其电商帝国的地位,这或许值得我们去做更深的思考。

拼多多对宠物行业的思考

前段时间,号称单月1亿流水的宠宠熊因资金链轰然倒地,这家高开低走的线上宠物电商给了全宠物行业一个启示,你到底定位是一家什么样的公司非常重要。目前的垂直电商,排在前三的都体量巨大,但归根结底品牌和渠道之间是博弈的,当你的流量都来自与淘宝,移动流量红利殆尽,引流成本越发高昂,后端物流成本无法下降,如何留出合理利润?

为什么同样是高净值、长消费周期人群,资本更看好母婴?假设前端获客成本一样,但母婴的客单价可以通过运营持续拉伸,行业空间更大,一旦获取信任,可以从商品衍生到教育、培训、知识付费等同一人群的深度挖掘。

当流量红利殆尽,当资本浪潮褪去,谁在裸泳一目了然,相比我更看好媒体(内容)+电商,宠物人群不仅仅是卖货给用户,而更应该给到宠物主提供终身解决方案,谁能更好的利用数据、利用工具并能整合行业上下游,在这条千亿的赛道上很快将跑出独角兽。

本人纯属个人观点,欢迎批评指正。

本文部分内容参考来源自点拾投资(ID:deepinsightapp),小商帮科技(公众号:xiaoshangbang)。